GRI Institute

GRI InstituteMercado imobiliário no RJ dobra em cinco anos; compactos lideram o boom

VGV lançado alcança níveis recordes, enquanto perfil do funding muda e exige diversificação de fontes para as incorporadoras

10 de abril de 2026Mercado Imobiliário

Escrito por:Henrique Cisman

Principais Insights

- O Rio de Janeiro lançou R$ 16,5 bilhões em VGV em 2025, apesar da queda de 6% no volume de unidades e retração de 8% no Minha Casa, Minha Vida frente a 2024.

- A participação de estúdios e unidades de um dormitório saltou de 10% para 30% dos lançamentos após a revisão do Plano Diretor de 2024.

- O funding livre cresceu 370% em 2025, enquanto o SBPE recuou 13% e o financiamento à construção via poupança caiu 30%.

O mercado imobiliário do Rio de Janeiro não apenas cresceu: ele se reinventou. Dados da Brain Inteligência Estratégica apresentados no Fórum GRI Rio de Janeiro 2026 revelam uma cidade que saltou de R$ 6 bilhões para mais de R$ 14 bilhões em volume geral de vendas (VGV) desde 2020, consolidando-se como o segundo maior mercado residencial do Brasil em lançamentos. O dado mais relevante, porém, não está no volume, e sim na mudança estrutural de portfólio que redefine quem compra, o que se constrói e como se financia o imóvel carioca.

O pico em volume lançado observado em 2024 representa um momento de convergência atípica entre demanda reprimida, condições de crédito favoráveis e euforia regulatória pós-revisão do Plano Diretor. Assim, o recuo de 6% em número de unidades lançadas e a queda de 8% no segmento Minha Casa, Minha Vida em 2025 indicam que o mercado está se recalibrando, isto é, ajustando a oferta à realidade de um funding mais caro e de um consumidor que, embora presente, exige produto mais assertivo.

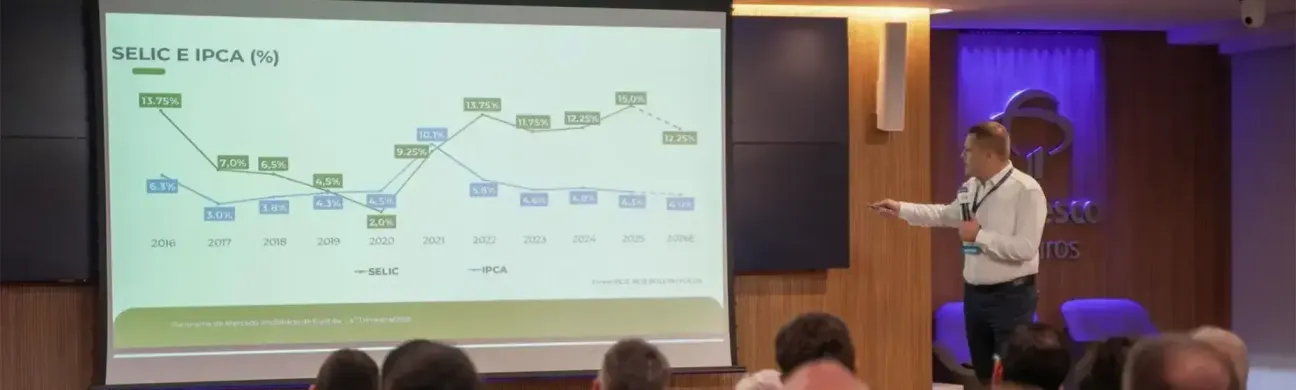

O dado que sustenta essa leitura é estrutural: a inadimplência nas carteiras de financiamento imobiliário permanece em 0,9% nas parcelas com mais de três meses de atraso, patamar virtualmente nulo que reflete a qualidade do crédito concedido e a solidez da base compradora. A relação crédito imobiliário/PIB, estacionada entre 11% e 12%, permanece muito distante dos patamares acima de 50% que precederam bolhas em outros países. Em outras palavras, o Brasil ainda opera com margem substancial de expansão antes de qualquer zona de risco sistêmico.

O fenômeno transcende o Rio de Janeiro. Curitiba já destina quase 50% dos seus lançamentos a essa tipologia. Belo Horizonte - historicamente concentrada no alto padrão e no luxo - migra aceleradamente para o segmento, com grandes incorporadoras alocando dois terços de seus lançamentos em compactos. O que se observa é uma convergência nacional de portfólio que responde a uma mudança demográfica profunda: famílias menores, formação tardia de núcleos familiares e uma Geração Z que, contrariando o dogma da locação, emerge como o grupo mais ansioso pela compra, especialmente no segmento econômico.

A Abecip (Associação Brasileira das Entidades de Crédito Imobiliário e Poupança) projeta crescimento de 16% na concessão de crédito em 2026, mas a composição desse crescimento é o que exige atenção cirúrgica dos tomadores de decisão. O funding livre deve saltar de R$ 31 bilhões para R$ 51 bilhões. O FGTS aprovado pelo Conselho Curador deve alcançar R$ 145 bilhões. A seletividade na concessão de crédito para pessoas jurídicas será a tônica do ano. Incorporadores que dependem exclusivamente de linhas tradicionais enfrentarão gargalos reais. A capacidade de diversificar fontes e absorver o custo mais elevado do funding livre definirá a competitividade no ciclo que se abre.

Mais da metade dos compradores é motivada por transições demográficas, como o desejo de sair do aluguel, casamentos e separações. São eventos da vida que independem de ciclos políticos ou oscilações de juros. Essa inércia de demanda confere ao mercado uma resiliência que transcende a conjuntura e que, combinada com a massa recorde de emprego formal, sustenta a tese de que o setor imobiliário brasileiro opera sobre fundamentos genuinamente sólidos.

O Rio de Janeiro de 2026 não é o mesmo de 2020. O mercado dobrou de tamanho, o produto mudou, o funding se reconfigurou e o comprador se transformou. Para as empresas que operam nesse ecossistema, a leitura estratégica é clara: o volume segue relevante, mas a margem será definida pela capacidade de ler corretamente a convergência entre tipologia, fonte de capital e perfil demográfico.

---

Os dados e insights deste artigo foram retirados da apresentação realizada por Guilherme Werner, sócio da Brain Inteligência Estratégica, na abertura do Fórum GRI Rio de Janeiro 2026.

O pico em volume lançado observado em 2024 representa um momento de convergência atípica entre demanda reprimida, condições de crédito favoráveis e euforia regulatória pós-revisão do Plano Diretor. Assim, o recuo de 6% em número de unidades lançadas e a queda de 8% no segmento Minha Casa, Minha Vida em 2025 indicam que o mercado está se recalibrando, isto é, ajustando a oferta à realidade de um funding mais caro e de um consumidor que, embora presente, exige produto mais assertivo.

O dado que sustenta essa leitura é estrutural: a inadimplência nas carteiras de financiamento imobiliário permanece em 0,9% nas parcelas com mais de três meses de atraso, patamar virtualmente nulo que reflete a qualidade do crédito concedido e a solidez da base compradora. A relação crédito imobiliário/PIB, estacionada entre 11% e 12%, permanece muito distante dos patamares acima de 50% que precederam bolhas em outros países. Em outras palavras, o Brasil ainda opera com margem substancial de expansão antes de qualquer zona de risco sistêmico.

Guilherme Werner, sócio da Brain Inteligência Estratégica, em apresentação realizada no Fórum GRI Rio de Janeiro 2026 (Foto: GRI Institute)

Compacto é tese estrutural

A transformação mais significativa do ciclo carioca atual não está no volume, mas na tipologia. A participação de estúdios e unidades de um dormitório nos lançamentos saltou de aproximadamente 10% para 30% em pouco mais de um ano. Esse movimento, catalisado pela revisão do Plano Diretor de 2024, já produz resultados concretos: fevereiro de 2026 registrou alta de 60% nas vendas em comparação ao mesmo mês do ano anterior, puxada essencialmente pelo escoamento de apartamentos compactos.O fenômeno transcende o Rio de Janeiro. Curitiba já destina quase 50% dos seus lançamentos a essa tipologia. Belo Horizonte - historicamente concentrada no alto padrão e no luxo - migra aceleradamente para o segmento, com grandes incorporadoras alocando dois terços de seus lançamentos em compactos. O que se observa é uma convergência nacional de portfólio que responde a uma mudança demográfica profunda: famílias menores, formação tardia de núcleos familiares e uma Geração Z que, contrariando o dogma da locação, emerge como o grupo mais ansioso pela compra, especialmente no segmento econômico.

Mudanças no funding

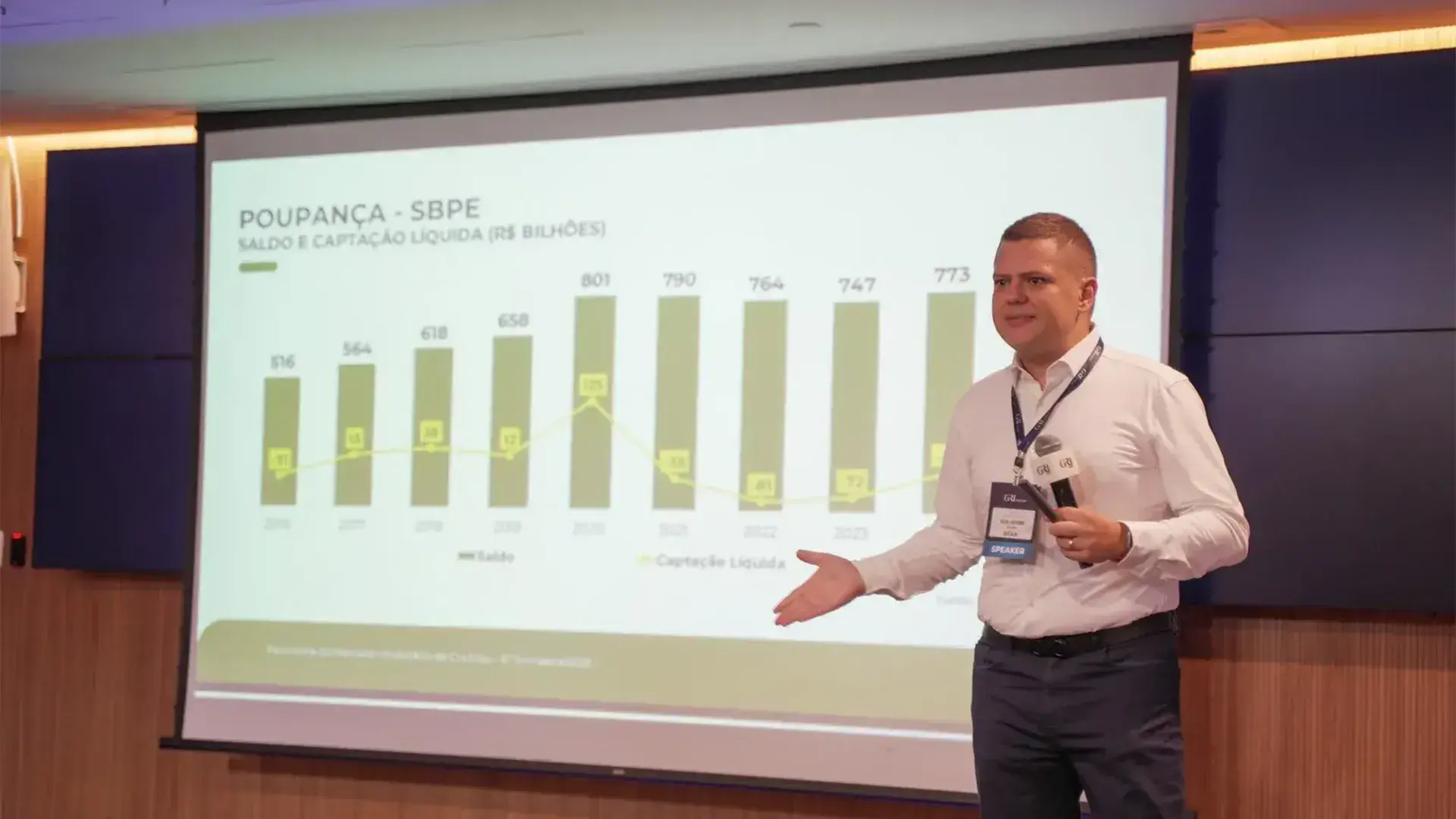

O tópico mais relevante da atualidade não é o equilíbrio entre oferta e demanda, mas a origem do capital. O SBPE recuou 13% em 2025. O financiamento à construção via poupança caiu 30%. A compensação veio do funding livre, que cresceu 370%, mas trata-se de um recurso estruturalmente mais caro, que altera a equação de viabilidade dos empreendimentos.A Abecip (Associação Brasileira das Entidades de Crédito Imobiliário e Poupança) projeta crescimento de 16% na concessão de crédito em 2026, mas a composição desse crescimento é o que exige atenção cirúrgica dos tomadores de decisão. O funding livre deve saltar de R$ 31 bilhões para R$ 51 bilhões. O FGTS aprovado pelo Conselho Curador deve alcançar R$ 145 bilhões. A seletividade na concessão de crédito para pessoas jurídicas será a tônica do ano. Incorporadores que dependem exclusivamente de linhas tradicionais enfrentarão gargalos reais. A capacidade de diversificar fontes e absorver o custo mais elevado do funding livre definirá a competitividade no ciclo que se abre.

Intenção de compra se mantém

A pesquisa de intenção de compra oferece o contraponto necessário ao cenário de cautela no funding: 50% das famílias com renda mensal acima de R$ 2.500 declaram intenção de adquirir um imóvel nos próximos dois anos - patamar estável há oito trimestres consecutivos. Essa estabilidade é sustentada por dois pilares macroeconômicos robustos: o menor patamar de desocupação da última década e o maior rendimento médio real das famílias em dez anos.Mais da metade dos compradores é motivada por transições demográficas, como o desejo de sair do aluguel, casamentos e separações. São eventos da vida que independem de ciclos políticos ou oscilações de juros. Essa inércia de demanda confere ao mercado uma resiliência que transcende a conjuntura e que, combinada com a massa recorde de emprego formal, sustenta a tese de que o setor imobiliário brasileiro opera sobre fundamentos genuinamente sólidos.

O Rio de Janeiro de 2026 não é o mesmo de 2020. O mercado dobrou de tamanho, o produto mudou, o funding se reconfigurou e o comprador se transformou. Para as empresas que operam nesse ecossistema, a leitura estratégica é clara: o volume segue relevante, mas a margem será definida pela capacidade de ler corretamente a convergência entre tipologia, fonte de capital e perfil demográfico.

---

Os dados e insights deste artigo foram retirados da apresentação realizada por Guilherme Werner, sócio da Brain Inteligência Estratégica, na abertura do Fórum GRI Rio de Janeiro 2026.