GRI Institute

GRI InstituteMercado imobiliário logístico vive auge, mas volume e qualidade da oferta acendem alerta

Setor apresenta fundamentos de demanda excepcionais, enquanto fundos imobiliários inovam nas estruturas de capital e reforma tributária redesenha a geografia

28 de abril de 2026Mercado Imobiliário

Escrito por:Henrique Cisman

Resumo Executivo

O GRI Industrial & Logística 2026 consolida uma leitura compartilhada entre os principais operadores, investidores e desenvolvedores do setor: o mercado logístico brasileiro opera sob escassez estrutural de oferta qualificada, com vacância em mínimas históricas - na casa de 6,5% em âmbito nacional e 4,5% no raio 15 de São Paulo - e aluguéis que saltaram de R$ 25/m² para R$ 48/m² em menos de quatro anos. A absorção bruta recorde de 1,5 milhão de m² no primeiro trimestre de 2026 reforça a tese de um mercado em desequilíbrio entre oferta e demanda, mas os executivos revelam tensões importantes sob a superfície: concentração de inquilinos em e-commerce, custo de capital proibitivo sob Selic a 14,5% e uma reforma tributária que promete redesenhar malhas logísticas inteiras até 2032.

O encontro confirmou que o capital - tanto doméstico quanto estrangeiro - está presente, porém enfrenta barreiras significativas de alocação. Players globais relatam ter "bilhões de dólares" disponíveis para o Brasil sem encontrar ativos compatíveis com suas especificações de longo prazo. Do lado doméstico, a engenharia financeira dos FIIs tornou-se protagonista, com estruturas sênior-subordinada, permutas de cotas e veículos cetipados a IPCA +9% viabilizando desenvolvimentos que o mercado convencional de equity não consegue precificar. A reciclagem de portfólio, com vendas acima do valor patrimonial para expor o desconto das cotas no mercado secundário - consolidou-se como instrumento de gestão ativa indispensável.

O fim progressivo dos incentivos de ICMS, a abertura de oportunidades em aeroportos via Portaria nº 548/2025 e a emergência de temas como galpões verticais, automação avançada e o impacto dos medicamentos GLP-1 sobre a cadeia fria compõem um mosaico de discussões que ultrapassa o ciclo imediato e posiciona o setor diante de decisões estruturais para a próxima década.

O encontro confirmou que o capital - tanto doméstico quanto estrangeiro - está presente, porém enfrenta barreiras significativas de alocação. Players globais relatam ter "bilhões de dólares" disponíveis para o Brasil sem encontrar ativos compatíveis com suas especificações de longo prazo. Do lado doméstico, a engenharia financeira dos FIIs tornou-se protagonista, com estruturas sênior-subordinada, permutas de cotas e veículos cetipados a IPCA +9% viabilizando desenvolvimentos que o mercado convencional de equity não consegue precificar. A reciclagem de portfólio, com vendas acima do valor patrimonial para expor o desconto das cotas no mercado secundário - consolidou-se como instrumento de gestão ativa indispensável.

O fim progressivo dos incentivos de ICMS, a abertura de oportunidades em aeroportos via Portaria nº 548/2025 e a emergência de temas como galpões verticais, automação avançada e o impacto dos medicamentos GLP-1 sobre a cadeia fria compõem um mosaico de discussões que ultrapassa o ciclo imediato e posiciona o setor diante de decisões estruturais para a próxima década.

Principais Insights

- O mercado logístico brasileiro apresenta fundamentos de demanda excepcionais: vacância mínima, absorção recorde e aluguéis em forte alta, mas a Selic a 14,5% praticamente inviabiliza aquisições de ativos estabilizados e restringe severamente o pipeline especulativo, forçando soluções criativas de estruturação de capital.

- O consenso entre os líderes aponta para uma reconfiguração geográfica profunda do setor até 2032, com o fim dos incentivos de ICMS potencialmente esvaziando polos como Extrema (MG) e o Espírito Santo em favor de localizações orientadas por consumo, custo de transporte e disponibilidade de mão de obra.

- A Portaria nº 548/2025 abre uma fronteira concreta de investimento em sítios aeroportuários, com R$ 4,6 bilhões já aprovados e contratos de até 75 anos, enquanto galpões verticais, automação e o impacto dos GLP-1 sobre a cadeia fria também são oportunidades reais, ainda que com horizontes de viabilidade distintos.

Logística - Como os grandes players globais estão se posicionando para o próximo ciclo?

O Brasil possui um estoque de aproximadamente 40 milhões de m² de galpões logísticos AAA, dos quais 50% concentrados em São Paulo, mas, de acordo com investidores presentes, a qualidade efetiva é muito inferior ao número bruto, ou seja, dos 22 milhões de m² situados na capital paulista, apenas 9 milhões são considerados de padrão adequado para operadores institucionais.O estoque classe A per capita do Brasil equivale a um décimo do estoque dos Estados Unidos e a um terço do europeu, sinalizando uma avenida de crescimento significativa. Grandes players, embora tenham bolso disponível para alocar no Brasil, revelam um cenário em que o capital permanece sem destino viável por ausência de ativos com as especificações desejadas para retenção de longo prazo.

Armando Fregoso, presidente da Prologis na América Latina (Foto: GRI Institute)

O impasse ilustra uma dinâmica particular: o ambiente de juros elevados impede que investidores globais precifiquem aquisições de forma competitiva diante de cap rates comprimidos, enquanto a escassez de produto institucional de qualidade limita as opções mesmo para o capital paciente.

Neste sentido, o ciclo atual favorece desenvolvedores com acesso a terrenos e capacidade de execução, enquanto os compradores institucionais têm optado por participar do risco de desenvolvimento com parceiros locais, num modelo de co-investimento que mitiga a exposição aos desafios regulatórios e de execução.

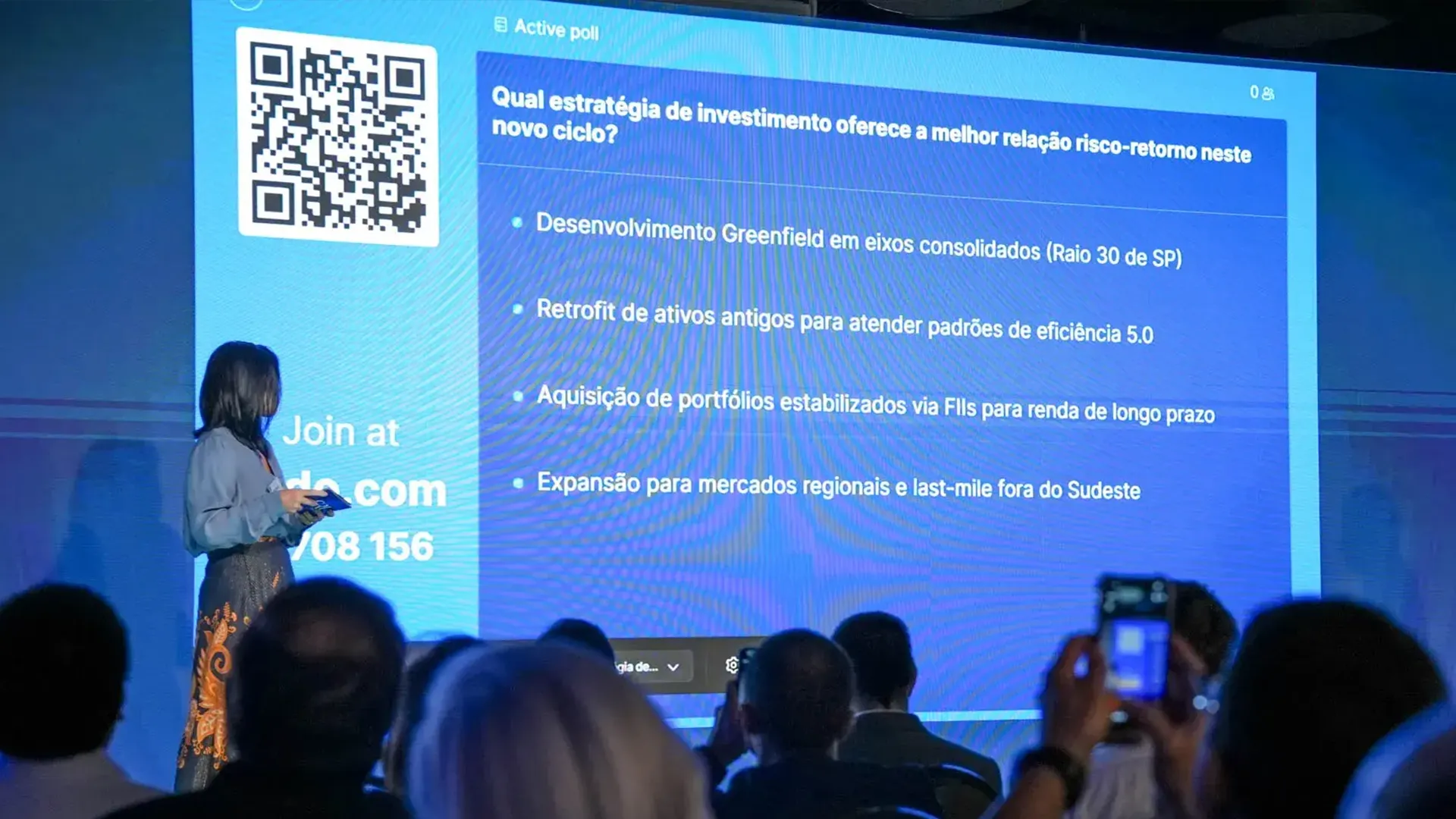

Enquete realizada no encontro aponta que apenas 14% optam pela aquisição de portfólios estabilizados no cenário atual, enquanto 33% apostam em desenvolvimento greenfield no raio 30 de São Paulo e outros 37% enxergam que a melhor relação risco-retorno está na expansão regional.

Leia mais: Termômetro GRI - Mercado logístico indica apetite para projetos greenfield e expansão regional

Próximo ciclo de investimentos - Quais fronteiras vão atrair o capital?

As novas fronteiras de investimento gravitam em torno de dois eixos: a migração geográfica induzida pela reforma tributária e a busca por retorno real em um ambiente de custo de capital historicamente elevado.O fim progressivo dos benefícios de ICMS até 2032 é tratado como o principal vetor de redesenho de malhas logísticas, com expectativa de que localizações hoje sustentadas artificialmente por incentivos fiscais - como Extrema (MG) e regiões do Espírito Santo - percam competitividade frente a polos orientados por eficiência logística real. Os critérios de decisão que tendem a prevalecer são baricentros de consumo, custos de frete e disponibilidade de mão de obra qualificada.

No raio 30 de São Paulo, a escassez de terrenos e barreiras de entrada elevadas sustentam aluguéis que já superam R$ 48,00/m². Para capturar prêmios de risco, o capital migra para fronteiras regionais como Porto Alegre, Belo Horizonte e Ribeirão Preto, onde a valorização real dos aluguéis tem superado as expectativas originais de yield on cost, segundo executivos presentes.

Pesquisa realizada indica maior apetite por novos desenvolvimentos greenfield e expansão regional (Foto: GRI Institute)

Essa postura reflete uma tendência mais ampla: o capital institucional doméstico se concentra em built-to-suit (BTS) com pré-locação e em aquisições oportunísticas de portfólios existentes, deixando o desenvolvimento especulativo para players com balanço próprio ou para estruturas de capital híbridas.

FIIs de logística - Após ano recorde, onde estarão as próximas apostas?

O mercado de fundos imobiliários logísticos passa por um processo de evolução de engenharia financeira. Diante da impossibilidade de captar dinheiro novo (equity puro) a valuations atrativos, dado o desconto no valor das cotas no mercado secundário, os gestores têm utilizado estruturas inovadoras: fundos com tranches de cotas sênior e subordinada, permutas de cotas em escala inédita como moeda de aquisição e veículos registrados na Cetip que emulam renda fixa (IPCA +9%) para viabilizar novos desenvolvimentos.A reciclagem de portfólio emerge como tema transversal: a venda de ativos acima do valor patrimonial serve não apenas como fonte de capital para novos projetos, mas um instrumento de sinalização ao mercado secundário, demonstrando que o desconto das cotas é injustificado.

Networking é uma das marcas registradas dos encontros do GRI (Foto: GRI Institute)

Um ponto de atenção, segundo os executivos, é a concentração de inquilinos que atuam no e-commerce - Shopee, Mercado Livre e Amazon lideram pré-locações massivas. A preocupação de alguns players está relacionada à sustentabilidade dos patamares de aluguel caso o varejo online desacelere - o ambiente é desafiador para o consumo, com alto endividamento das famílias, inflação acima da meta e elevado custo de crédito.

Os FIIs logísticos devem observar uma consolidação liderada por fundos maiores (escala de bilhões de reais), capazes de sustentar desenvolvimentos próprios e absorver ativos AAA de qualidade superior. O diferencial competitivo passará pela oferta de serviços compartilhados em condomínios logísticos, reduzindo a complexidade operacional para o locatário.

Futuro do real estate - Estamos preparados para as rupturas do próximo ciclo?

A automação dos galpões, a integração de dados na gestão de ativos e a emergência de novos formatos - como hubs urbanos de última milha - são tratados como tendências inevitáveis, ainda que com prazos incertos. As rupturas iminentes são ditadas pela velocidade tecnológica e pela mudança nas expectativas de entrega (same-hour delivery).Estruturalmente, o mercado terá demanda crescente por armazéns verticais integrados à malha urbana, além de uma necessidade crítica de infraestrutura de carregamento de veículos elétricos e troca rápida de baterias.

O principal ponto de convergência é que o ciclo atual de escassez mascara vulnerabilidades estruturais: a qualidade média do estoque brasileiro permanece muito abaixo dos padrões globais e a transição para um parque logístico moderno exigirá investimento continuado mesmo em cenários de juros desfavoráveis.

Greenfield vs. retrofit - Qual será o verdadeiro motor do mercado imobiliário logístico?

A escassez de terrenos no raio 15 de São Paulo - onde a vacância gira em torno de 4,5% - favorece a conversão de ativos industriais obsoletos, mas os custos de retrofit e as complexidades de licenciamento são apontados como barreiras relevantes.O desenvolvimento greenfield segue como modelo dominante em praças secundárias, embora a viabilidade dependa crescentemente de pré-locação e estrutura de capital não convencional.

Enquanto o greenfield oferece previsibilidade de cronograma e eficiência máxima de layout, o retrofit torna-se mandatório para operações de última milha em centros urbanos adensados.

O mercado aeroportuário surge como uma nova fronteira para o brownfield, aproveitando áreas pavimentadas e infraestrutura ociosa para unir fulfillment e entrega rápida.

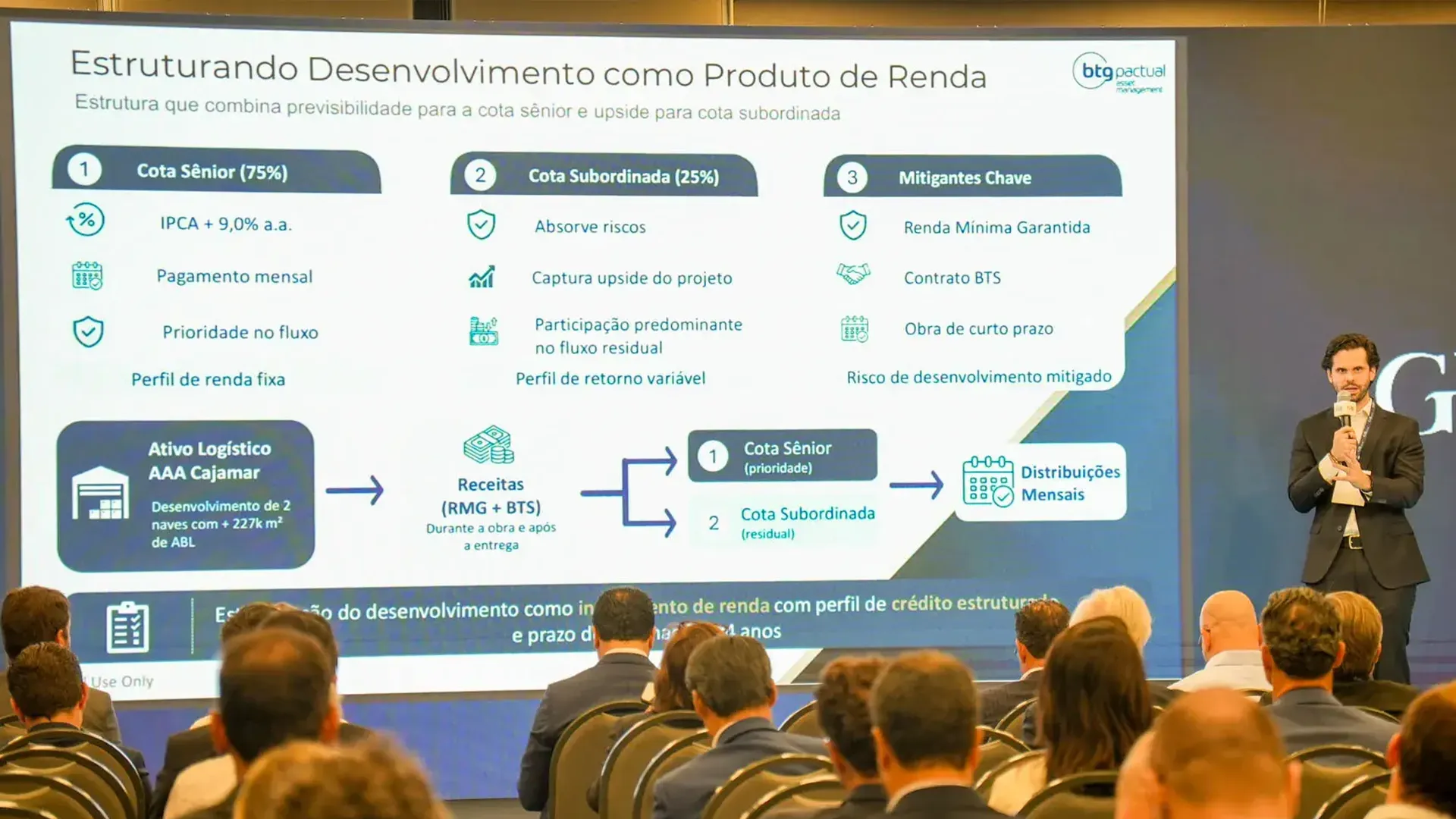

Logística sob medida - Como estruturar um FII built-to-suit escalável e de longo prazo?

O modelo built-to-suit (BTS) é a principal via de conciliação entre a demanda dos inquilinos por especificação customizada e a necessidade dos desenvolvedores por previsibilidade de retorno. A escalabilidade de FIIs dedicados ao BTS depende da capacidade de montar pipelines com múltiplos contratos simultâneos, diluindo risco de concentração e mantendo yield on cost compatível com o custo de capital.

Francisco Tavares, diretor do BTG Pactual, apresenta detalhes da estruturação de um FII de desenvolvimento built-to-suit (Foto: GRI Institute)

A estruturação de fundos imobiliários com foco em BTS evoluiu para modelos de subclasses (sênior e subordinada) que mitigam a volatilidade para o varejo e capturam o upside do desenvolvimento para o investidor institucional.

Em momentos de baixa liquidez, a renda mínima garantida (RMG) pelo vendedor é chave para sustentar o fluxo de dividendos durante a obra.

Enquete realizada no encontro indica que, para 36% dos executivos, o papel mais relevantes dos FIIs no ciclo 2026-2027 é financiar novos projetos BTS para grandes ocupantes.

Galpão 5.0 - Inovações em robótica, automação e ESG

Os desenvolvedores e proprietários de ativos logísticos relatam uma exigência crescente dos inquilinos por infraestrutura compatível com automação, como pé-direito elevado, piso de alta resistência e capacidade elétrica ampliada.Certificações ESG e eficiência energética, como a disponibilidade de subestações privadas, são apontadas como diferencial competitivo e, em alguns casos, requisito contratual. Ativos que não incorporarem esses padrões deverão enfrentar obsolescência acelerada.

Logística do futuro - Galpões verticais e hubs urbanos

Galpões verticais são vistos como solução inevitável para mercados onde o custo do terreno inviabiliza a expansão horizontal, mas a viabilidade prática no Brasil ainda enfrenta obstáculos, especialmente custo de construção significativamente superior, limitações de rampa para veículos pesados e resistência dos operadores logísticos a operar em múltiplos pavimentos. Executivos também mencionam a concorrência com outros usos imobiliários, principalmente projetos residenciais.O custo da entrega urbana cresceu consideravelmente na última década, tornando a localização mais valiosa do que a eficiência operacional pura do galpão. O debate situou o tema como horizonte de médio a longo prazo, com aplicações iniciais concentradas em hubs urbanos de última milha.

GLP-1 e a revolução do consumo - Impacto na cadeia fria

A disseminação dos medicamentos GLP-1 (canetas emagrecedoras) é um vetor emergente de transformação da cadeia de suprimentos, com impacto direto sobre a demanda por cold storage e logística farmacêutica. Por um lado, trata-se de uma oportunidade de "bilhões de dólares"; por outro, a exigência é de operações "sem falhas".

Executivos acompanham painel no GRI Industrial & Logística 2026 (Foto: GRI Institute)

A escassez de galpões refrigerados especulativos decorre do capex elevado - até 3 vezes superior ao seco - e da necessidade de manutenção 24/7. A tendência aponta para o desenvolvimento de galpões modulares e flexíveis em temperatura, capazes de alternar entre congelado (-23°C) e resfriado conforme a demanda do inquilino âncora.

Aeroportos e logística integrada - Portaria nº 548/2025

A Portaria nº 548/2025 da Secretaria Nacional de Aviação Civil é uma das novidades regulatórias mais relevantes do ciclo. Com R$ 4,6 bilhões aprovados e mais R$ 1,9 bilhão em análise, contratos de até 75 anos (maiores do que as concessões do aeroporto em si) e possibilidade de alienação para fundos de investimento imobiliário, os sítios aeroportuários surgem como uma nova classe de ativo imobiliário com perfil de risco-retorno diferenciado.A integração direta com o terminal de carga (airside) reduz significativamente as emissões de carbono e custos de transporte, permitindo a nacionalização imediata de produtos de e-commerce internacional diretamente para o consumidor final.

Panorama

O GRI Industrial & Logística 2026 retrata um setor em plena tensão entre fundamentos de demanda excepcionais e restrições severas de oferta e de capital.A escassez de galpões de qualidade institucional, combinada com juros historicamente elevados e uma reforma tributária que promete redesenhar a geografia logística do país, configura um ambiente em que a capacidade de execução, a criatividade na estruturação de capital e a antecipação regulatória serão os principais diferenciadores competitivos.

O capital global está posicionado, mas travado; o capital doméstico está ativo, mas forçado a inovar. As novas fronteiras - aeroportos, cadeia fria, galpões verticais - despertam interesse genuíno, mas com ressalvas quanto aos prazos de maturação.