GRI Institute

GRI InstituteGRI Barometer: México, activos logísticos y data centers lideran las preferencias en América Latina

Una encuesta realizada por el GRI Institute en NY también señala los principales cuellos de botella y las mayores tendencias en el sector inmobiliario

29 de maio de 2026Mercado Imobiliário

Escrito por:Henrique Cisman

Principais Insights

- El capital institucional migra hacia tesis estructurales: el segmento industrial y logístico (40%) y los data centers (26%) concentran dos tercios de las expectativas de mejor retorno ajustado al riesgo para 2026-2027, mientras que las oficinas y el comercio minorista (retail) pierden protagonismo en la asignación de portafolios.

- México se consolida como el destino preferencial de capital en los próximos 12 a 24 meses, impulsado por el nearshoring industrial, mientras que la incertidumbre política y regulatoria (45%) permanece como el principal obstáculo para escalar plataformas de inversión en la región.

- Mirando hacia 2036, el 42% de los ejecutivos apuesta por la maduración de los REITs regionales (FIIs y FIBRAs) como los vehículos dominantes de propiedad, lo que señala un futuro moldeado por la institucionalización y la descentralización geográfica.

El GRI Barometer realizado en el Latin America GRI Real Estate 2026, en Nueva York, indica que la región atraviesa una ventana de entrada que combina valuaciones atractivas, tesis estructurales de crecimiento y una reconfiguración profunda de las clases de activos prioritarias. El optimismo existe, pero está moderado por obstáculos regulatorios persistentes y por una selectividad cada vez mayor en la asignación de capital. A continuación, se presentan los aspectos más destacados.

El dato más revelador, sin embargo, es el que no aparece entre las preocupaciones centrales. La volatilidad cambiaria, históricamente el fantasma que ahuyenta a los asignadores globales de la región, fue mencionada por apenas el 5% de los participantes como un obstáculo relevante. Para quienes siguen el mercado latinoamericano desde hace décadas, este cambio de percepción sugiere que la sofisticación de las estrategias de cobertura (hedge) -combinada con la estabilidad relativa de monedas como el real brasileño y el peso mexicano frente al dólar- alteró estructuralmente el cálculo de riesgo de los inversionistas internacionales.

La región ofrece actualmente una combinación inusual de valuaciones descontadas y fundamentos macroeconómicos en mejoría. El inversionista que espere la confirmación plena del ciclo alcista puede perder la ventana de oportunidad.

Datos de la Asociación Mexicana de Parques Industriales Privados (AMPIP) indican que la tasa de desocupación industrial en mercados como Monterrey y Ciudad Juárez alcanzó mínimos históricos, lo que presiona los alquileres al alza y justifica nuevos ciclos de desarrollo especulativo. América Central y el Caribe aparecen como el segundo destino preferencial, beneficiados por flujos turísticos récord y por la diversificación de las cadenas logísticas regionales, seguidos por el Cono Sur.

Esta jerarquía de preferencias revela un cambio cualitativo en la tesis de inversión para la región. El capital no busca únicamente un retorno financiero, sino también exposición a tendencias estructurales de largo plazo.

El segundo lugar, ocupado por los data centers y la infraestructura digital, con el 26% de los votos, merece una atención redoblada. La expansión acelerada de la inteligencia artificial generativa y la computación en la nube está creando una demanda sin precedentes de capacidad de procesamiento localizada. Informes recientes de JLL y CBRE señalan que América Latina posee un déficit estructural de capacidad instalada de data centers, donde Brasil y México concentran la mayor parte de los proyectos en el horizonte, aunque todavía están lejos de satisfacer la demanda proyectada para los próximos cinco años.

La hotelería de lujo completa el podio. Tarifas promedio diarias (ADR) récord en destinos como Cancún, Tulum, Cartagena y el litoral nordeste brasileño sustentan retornos operativos que atraen al capital institucional hacia un segmento históricamente dominado por operadores independientes y family offices. La entrada de marcas globales de hospitalidad premium en estos mercados señala una institucionalización creciente do segmento.

En contraste, llama la atención el posicionamiento discreto de las oficinas y el comercio minorista (retail), con apenas un 8%. El capital institucional está priorizando tesis de crecimiento estructural, donde la demanda es impulsada por fuerzas macroeconómicas y tecnológicas de largo plazo, en detrimento de segmentos más tradicionales. Por su parte, el bajo apetito por proyectos de multifamily está menos relacionado con los fundamentos -es decir, hay demanda y oportunidades-, sino con que el segmento aún é bastante incipiente en América Latina.

Para los inversionistas institucionales que operan con horizontes de siete a diez años y requieren previsibilidad jurídica para estructurar vehículos de inversión, esta variable es determinante. El alto costo de la deuda y la falta de liquidez y opciones de salida de grado institucional, ambos con un 25%, completan el cuadro de preocupaciones. La combinación de estos tres factores explica por qué, a pesar del optimismo con el ciclo, la asignación efectiva de capital en la región aún no ha alcanzado su potencial.

Es precisamente en el desinvestimento donde radica el punto de inflexión. Los activos sin certificaciones ambientales o sin una resiliencia comprobada ante eventos climáticos extremos enfrentarán un descuento creciente en el mercado secundario. Para quien estructura inversiones con un horizonte de desinversión de cinco a siete años, ignorar este mandato hoy significa aceptar un riesgo de liquidez mañana.

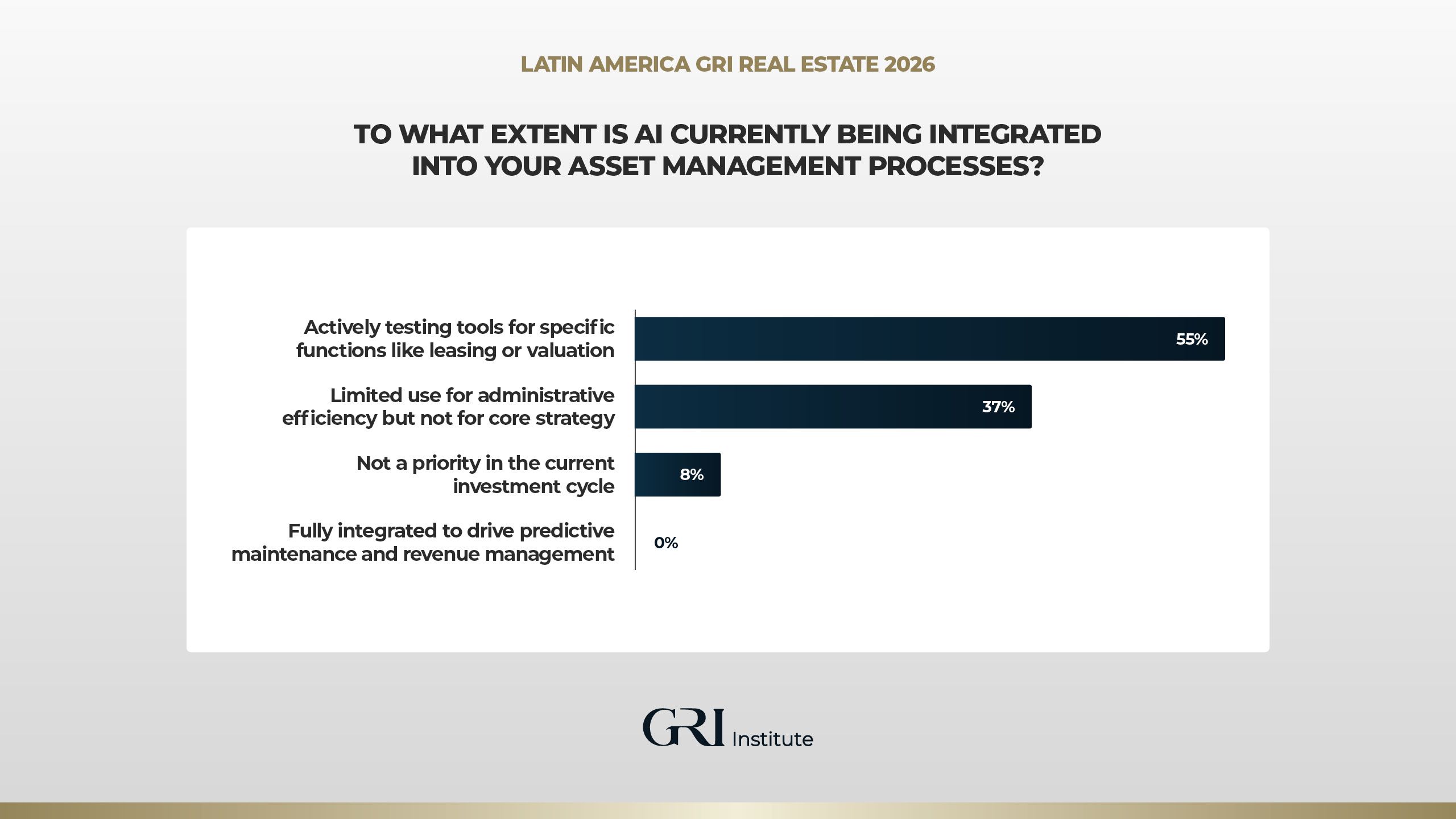

La integración de la inteligencia artificial en la gestión de activos se encuentra en una etapa claramente experimental. Más de la mitad de los respondientes (55%) prueba herramientas de IA para funciones específicas como el arrendamiento y la valuación de activos, pero ningún participante declaró tener la IA plenamente integrada en el mantenimiento predictivo y la gestión de ingresos (revenue management). Este dato indica que, a pesar del entusiasmo con la tecnología, la implementación operativa aún enfrenta barreras significativas, como la calidad de los datos, la integración de sistemas legados y la escasez de talento especializado.

La primera proyección implica una reconfiguración profunda del mercado. Si los data centers efectivamente superan a las oficinas como la clase dominante, el perfil del inversionista, la estructura de financiamiento y los criterios de ubicación del sector inmobiliario comercial latinoamericano cambiarán fundamentalmente. La proximidad a fuentes de energía renovable, la disponibilidad de fibra óptica y la estabilidad de la red eléctrica pasarão a competir con la ubicación urbana y la accesibilidad al transporte como criterios primarios de selección de terrenos.

La segunda proyección es igualmente transformadora. La institucionalización de la propiedad inmobiliaria a través de vehículos listados ampliaría la base de inversionistas, mejoraría la liquidez de salida y crearía referencias de precios más transparentes. La fluidez de los mercados de capitales regionales y el protagonismo de las ciudades secundarias completan el cuadro, lo que señala un futuro donde el sector inmobiliario latinoamericano estará moldeado por tres fuerzas convergentes: tecnología, institucionalización y descentralización geográfica.

Por último, la creación de alianzas escalables con empresas locales establecidas es señalada como el principal motor (driver) para la asignación de capital extranjero en América Latina, lo que se explica por las particularidades regulatorias de cada país y de cada jurisdicção dentro de un mismo país, y por la necesidad de lanzar productos que respondan al perfil de la demanda.

Buenas oportunidades de entrada

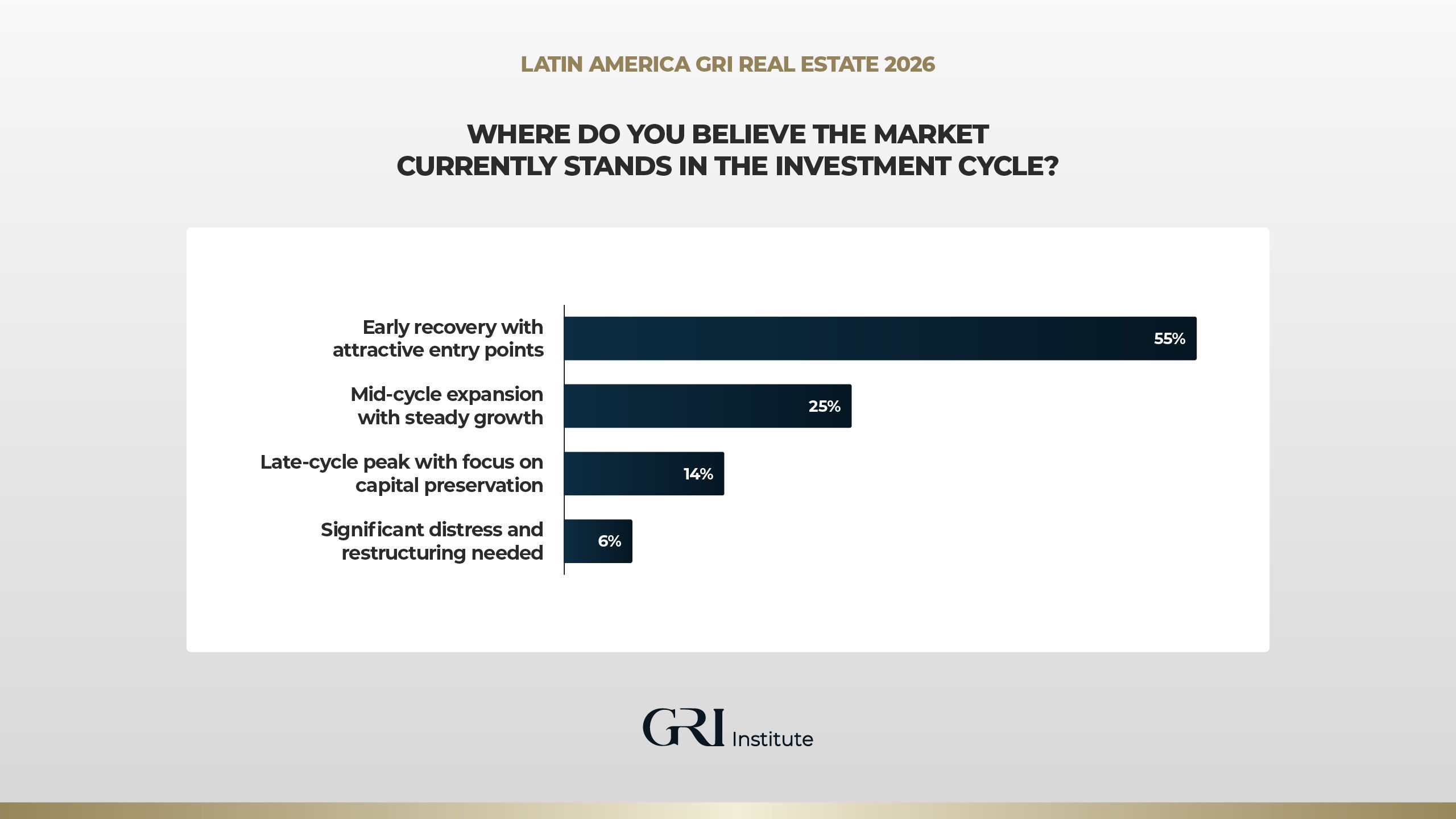

La percepción predominante entre los ejecutivos consultados es que América Latina se encuentra en una fase de recuperación inicial, con puntos de entrada atractivos para el capital paciente. Solo un 6% identifica un distrés significativo en los mercados de la región. Esta lectura refleja una combinación de factores que han venido madurando en los últimos trimestres: la estabilización gradual de las tasas de interés en economías clave, la compresión de spreads en el segmento de deuda y la reanudación selectiva de los horizontes de desarrollo.El dato más revelador, sin embargo, es el que no aparece entre las preocupaciones centrales. La volatilidad cambiaria, históricamente el fantasma que ahuyenta a los asignadores globales de la región, fue mencionada por apenas el 5% de los participantes como un obstáculo relevante. Para quienes siguen el mercado latinoamericano desde hace décadas, este cambio de percepción sugiere que la sofisticación de las estrategias de cobertura (hedge) -combinada con la estabilidad relativa de monedas como el real brasileño y el peso mexicano frente al dólar- alteró estructuralmente el cálculo de riesgo de los inversionistas internacionales.

La región ofrece actualmente una combinación inusual de valuaciones descontadas y fundamentos macroeconómicos en mejoría. El inversionista que espere la confirmación plena del ciclo alcista puede perder la ventana de oportunidad.

México lidera las intenciones de inversión

México es el destino preferencial de capital para los próximos 12 a 24 meses, de acuerdo con los respondientes del GRI Barometer. Esta posición se sustenta en una convergencia de factores que trasciende el ciclo inmobiliario convencional: el nearshoring -la relocalización de cadenas productivas hacia la proximidad del mercado consumidor norteamericano- transformó a estados como Nuevo León, Jalisco y Querétaro en epicentros de la demanda de espacio industrial, logístico y, cada vez más, de infraestructura digital de soporte.Datos de la Asociación Mexicana de Parques Industriales Privados (AMPIP) indican que la tasa de desocupación industrial en mercados como Monterrey y Ciudad Juárez alcanzó mínimos históricos, lo que presiona los alquileres al alza y justifica nuevos ciclos de desarrollo especulativo. América Central y el Caribe aparecen como el segundo destino preferencial, beneficiados por flujos turísticos récord y por la diversificación de las cadenas logísticas regionales, seguidos por el Cono Sur.

Esta jerarquía de preferencias revela un cambio cualitativo en la tesis de inversión para la región. El capital no busca únicamente un retorno financiero, sino también exposición a tendencias estructurales de largo plazo.

Los activos industriales y logísticos se ubican en la cima

El desglose por clase de activos é donde el GRI Barometer aporta las perspectivas más accionables para la toma de decisiones. El segmento industrial y logístico lidera con el 40% de los votos como la clase com mejor retorno ajustado al riesgo para el ciclo 2026-2027. La demanda de naves logísticas de última milla, centros de distribución y parques industriales de alto estándar sigue superando a la oferta en prácticamente todos los mercados relevantes de América Latina.El segundo lugar, ocupado por los data centers y la infraestructura digital, con el 26% de los votos, merece una atención redoblada. La expansión acelerada de la inteligencia artificial generativa y la computación en la nube está creando una demanda sin precedentes de capacidad de procesamiento localizada. Informes recientes de JLL y CBRE señalan que América Latina posee un déficit estructural de capacidad instalada de data centers, donde Brasil y México concentran la mayor parte de los proyectos en el horizonte, aunque todavía están lejos de satisfacer la demanda proyectada para los próximos cinco años.

La hotelería de lujo completa el podio. Tarifas promedio diarias (ADR) récord en destinos como Cancún, Tulum, Cartagena y el litoral nordeste brasileño sustentan retornos operativos que atraen al capital institucional hacia un segmento históricamente dominado por operadores independientes y family offices. La entrada de marcas globales de hospitalidad premium en estos mercados señala una institucionalización creciente do segmento.

En contraste, llama la atención el posicionamiento discreto de las oficinas y el comercio minorista (retail), con apenas un 8%. El capital institucional está priorizando tesis de crecimiento estructural, donde la demanda es impulsada por fuerzas macroeconómicas y tecnológicas de largo plazo, en detrimento de segmentos más tradicionales. Por su parte, el bajo apetito por proyectos de multifamily está menos relacionado con los fundamentos -es decir, hay demanda y oportunidades-, sino con que el segmento aún é bastante incipiente en América Latina.

La regulación y la política son los mayores desafíos

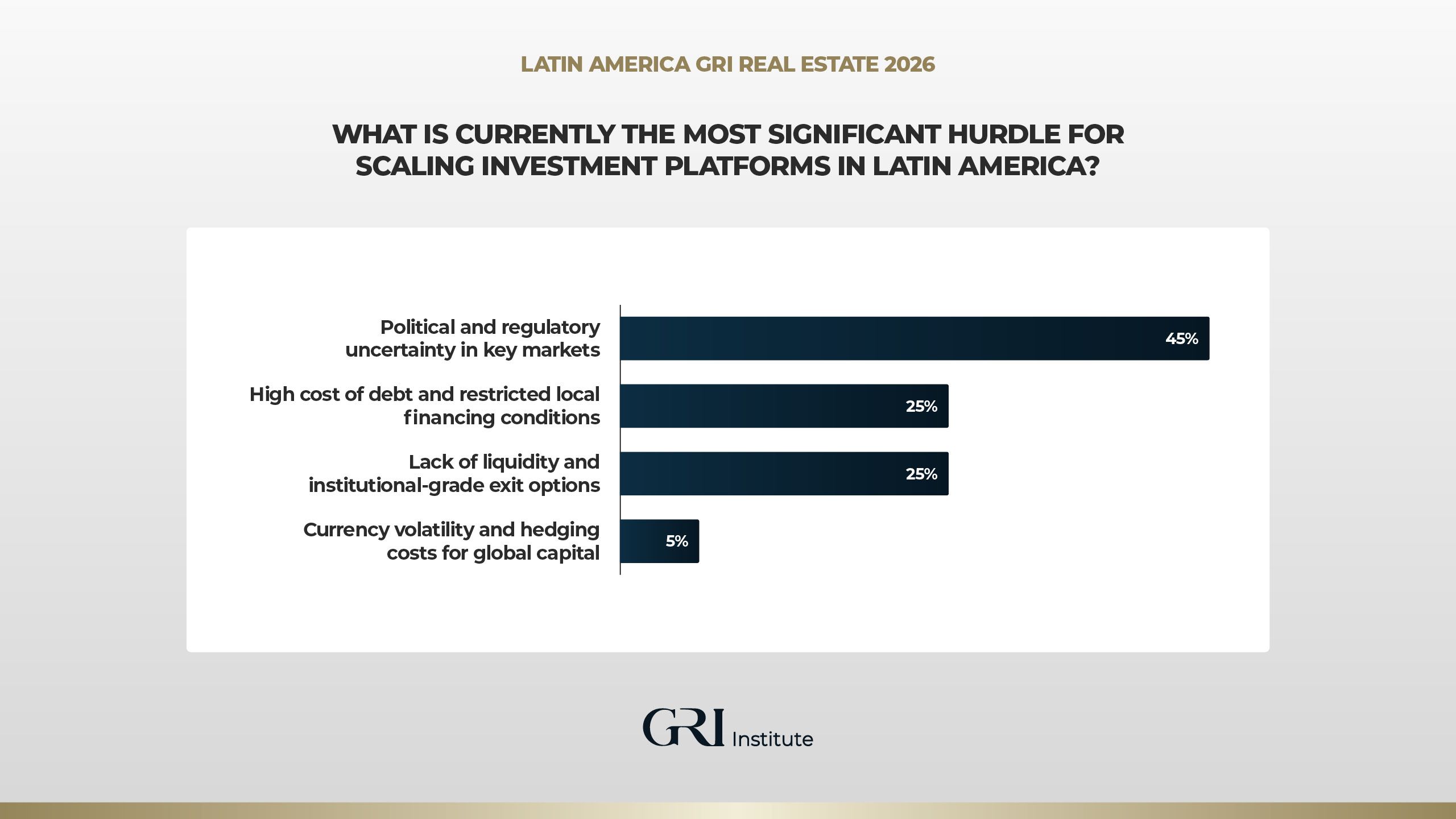

Si bien el optimismo marca la lectura del ciclo y la selección de activos, la sobriedad regresa cuando los ejecutivos evalúan los obstáculos para escalar plataformas de inversión en la región. La incertidumbre política y regulatoria fue señalada por el 45% de los participantes como el mayor impedimento, casi el doble que el segundo lugar. Cambios recientes en los marcos regulatorios de uso del suelo en México, debates sobre la tributación de los fondos inmobiliarios en Brasil e inestabilidad institucional en los mercados andinos configuran un escenario donde el riesgo regulatorio puede erosionar los retornos proyectados de forma impredecible.Para los inversionistas institucionales que operan con horizontes de siete a diez años y requieren previsibilidad jurídica para estructurar vehículos de inversión, esta variable es determinante. El alto costo de la deuda y la falta de liquidez y opciones de salida de grado institucional, ambos con un 25%, completan el cuadro de preocupaciones. La combinación de estos tres factores explica por qué, a pesar del optimismo con el ciclo, la asignación efectiva de capital en la región aún no ha alcanzado su potencial.

El ESG divide opiniones y la aplicación de IA aún es incipiente

La encuesta revela una polarización en el campo de la resiliencia climática. Un tercio de los ejecutivos ya la considera un requisito obligatorio para cualquier nueva asignación de capital. Otro tercio la clasifica como secundaria en relación con los retornos financieros, aunque reconoce su relevancia creciente para la estrategia de salida.Es precisamente en el desinvestimento donde radica el punto de inflexión. Los activos sin certificaciones ambientales o sin una resiliencia comprobada ante eventos climáticos extremos enfrentarán un descuento creciente en el mercado secundario. Para quien estructura inversiones con un horizonte de desinversión de cinco a siete años, ignorar este mandato hoy significa aceptar un riesgo de liquidez mañana.

La integración de la inteligencia artificial en la gestión de activos se encuentra en una etapa claramente experimental. Más de la mitad de los respondientes (55%) prueba herramientas de IA para funciones específicas como el arrendamiento y la valuación de activos, pero ningún participante declaró tener la IA plenamente integrada en el mantenimiento predictivo y la gestión de ingresos (revenue management). Este dato indica que, a pesar del entusiasmo con la tecnología, la implementación operativa aún enfrenta barreras significativas, como la calidad de los datos, la integración de sistemas legados y la escasez de talento especializado.

¿Qué factores tendrán un mayor impacto en los próximos 10 años?

Dos transformaciones recibieron una votación idéntica del 42%: la ascensión de los data centers y la infraestructura de IA como la principal clase de activo comercial, superando a las oficinas; y la maduración de los REITs regionales -FIIs en Brasil y FIBRAs en México- como los vehículos dominantes de propiedad inmobiliaria en la región.La primera proyección implica una reconfiguración profunda del mercado. Si los data centers efectivamente superan a las oficinas como la clase dominante, el perfil del inversionista, la estructura de financiamiento y los criterios de ubicación del sector inmobiliario comercial latinoamericano cambiarán fundamentalmente. La proximidad a fuentes de energía renovable, la disponibilidad de fibra óptica y la estabilidad de la red eléctrica pasarão a competir con la ubicación urbana y la accesibilidad al transporte como criterios primarios de selección de terrenos.

La segunda proyección es igualmente transformadora. La institucionalización de la propiedad inmobiliaria a través de vehículos listados ampliaría la base de inversionistas, mejoraría la liquidez de salida y crearía referencias de precios más transparentes. La fluidez de los mercados de capitales regionales y el protagonismo de las ciudades secundarias completan el cuadro, lo que señala un futuro donde el sector inmobiliario latinoamericano estará moldeado por tres fuerzas convergentes: tecnología, institucionalización y descentralización geográfica.

Por último, la creación de alianzas escalables con empresas locales establecidas es señalada como el principal motor (driver) para la asignación de capital extranjero en América Latina, lo que se explica por las particularidades regulatorias de cada país y de cada jurisdicção dentro de un mismo país, y por la necesidad de lanzar productos que respondan al perfil de la demanda.