GRI Institute

GRI InstituteRelatório especial: Fundos de Investimento Imobiliário

Uma análise sobre liquidez, fundamentos e tendências para gestores, investidores institucionais e proprietários de ativos

14 de maio de 2026Mercado Imobiliário

Escrito por:Henrique Cisman

Principais Insights

- Apesar da piora nas projeções recentes da Selic e do IPCA, o mercado de fundos imobiliários apresenta oportunidades de ganho de capital pelo fechamento do gap entre valor de mercado e valor patrimonial (P/VP), com o IFIX operando em máximas históricas.

- A indústria alcançou a marca histórica de 3,13 milhões de investidores e um salto de 50% no volume médio diário negociado no início de 2026, o que facilita a entrada e saída de capital institucional em escala.

- O cenário é positivo para as principais classes de ativos: escritórios e logística registram as menores vacâncias em anos, impulsionando os valores de locação, enquanto o setor de shoppings se beneficia da escassez de nova oferta e de uma inadimplência controlada para fortalecer os rendimentos.

O mercado brasileiro de Fundos de Investimento Imobiliário (FIIs) encontra-se em um ponto de inflexão, caracterizado por um cenário macroeconômico de juros ainda restritivos, mas com oportunidades para investidores com visão de longo prazo. Entenda a seguir.

A piora das expectativas vai ao encontro da leitura realizada pelo Comitê de Política Monetária do Banco Central. Ao reduzir a Selic para 14,5% - segundo corte seguido de 25 bps -, o Copom justificou que, embora tenha enxergado espaço para a medida, as pressões inflacionárias internas e externas podem recalibrar o ritmo e o período de ajustes na Selic, ou seja, é provável que a taxa de juros seja mantida em um patamar mais elevado por mais tempo para controlar a inflação.

Há quatro semanas, já com o conflito entre Estados e Irã em andamento, a expectativa para o IPCA era de 4,71% no acumulado do ano; há uma semana, a projeção subiu para 4,89%, e agora está em 4,91%, mas a média dos últimos cinco dias úteis já aponta para 4,95%. As projeções vêm subindo seguidamente nos últimos nove relatórios.

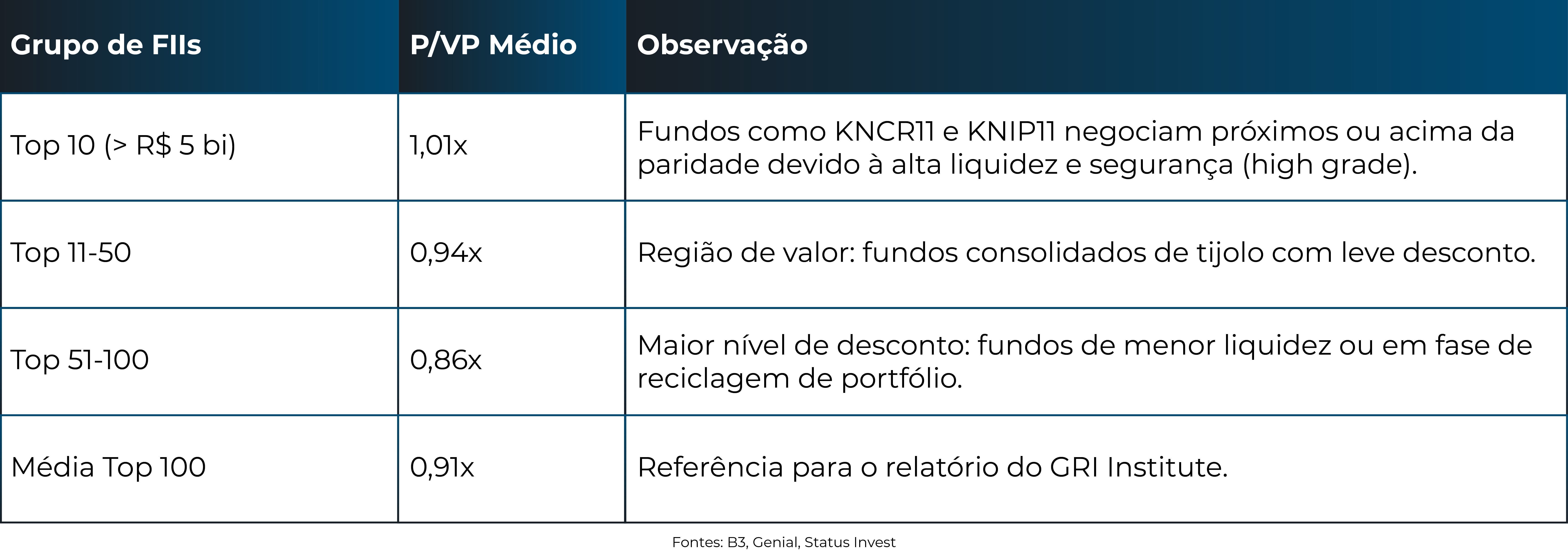

As implicações para os fundos imobiliários são diversas e exigem uma análise criteriosa. Primeiro, é importante considerar que, em geral, taxa de juros alta é um obstáculo para a renda variável. Isso se reflete, dentre outros desdobramentos, nos preços de tela de muitos fundos, que ainda operam com desconto em relação ao valor patrimonial. Se, por um lado, isso dificulta novas captações para não diluir o patrimônio dos atuais cotistas, por outro lado configura uma boa oportunidade de aquisição de cotas visando ganho de capital.

Ao observar os dados acima, pode-se inferir que, em que pese o obstáculo da taxa de juros, a tendência é de fechamento da lacuna entre o valor de mercado frente ao valor patrimonial (P/VP) nas cotas dos principais FIIs da indústria, aqueles com maior liquidez e patrimônio. Ainda que haja exceções, tudo indica para a oportunidade de ganho de capital nesse cenário, um fator que ajuda a trazer dinheiro novo - especialmente de investidores institucionais com capital paciente - para o setor.

Vale dizer que o IFIX - principal índice dos FIIs - opera nas máximas históricas, tendo superado os 3.940 pontos em abril.

Participe do GRI Fundos Imobiliários 2026, dia 18 de junho, em São Paulo.

Historicamente, um spread dessa magnitude precede movimentos de valorização nas cotas. Além disso, a isenção de IR para pessoas físicas e family offices (a depender da estrutura jurídica) eleva o rendimento de 12,94% a um gross-up equivalente de 15,22% a.a., superando significativamente o custo de oportunidade da renda fixa tradicional.

Considerando os 100 maiores fundos em PL, o montante se aproxima dos R$ 200 bilhões, e os cinco maiores somam mais de R$ 38 bilhões. O principal insight ao analisar os números é que, embora a indústria tenha crescido, o capital institucional está fortemente ancorado em grandes veículos de liquidez.

Vale pontuar que a estratégia de trocar ativos por cotas acende, para alguns especialistas, um alerta para uma onda vendedora nos FIIs. De todo modo, essa criatividade é o que tem movimentado a indústria enquanto os juros seguem elevados e o P/VP abaixo de 1x, ancorando reciclagens de portfólio de grandes desenvolvedores, com movimentações relevantes especialmente no setor imobiliário logístico.

Também é importante notar o movimento de fusões e aquisições entre gestoras e fundos imobiliários, sinalizando que o mercado brasileiro está seguindo o modelo americano de REITs, onde poucos (e grandes) fundos dominam a liquidez e o poder de barganha. Em resumo, observam-se algumas tendências estruturais: consolidação de plataformas, transações de portfólios inteiros, maior institucionalização, expansão de fundos híbridos ou multiestratégia e uso crescente dos FIIs como saída para grandes incorporadoras.

Vale pontuar que, embora a oferta esteja controlada, o estoque cresceu 26% desde 2019, mas grandes ocupantes encontram dificuldades para alugar lajes corporativas consideradas ideais nos principais endereços. A vacância na Avenida Rebouças é zero e o novo estoque previsto para ser entregue ao longo do ano está inteiramente pré-locado.

A absorção líquida acumulada nos últimos oito trimestres atingiu 700 mil m², equivalente a todo o estoque disponível atualmente. O cenário indica um desequilíbrio significativo entre a oferta e demanda do mercado, abrindo espaço tanto para novos desenvolvimentos quanto para revisões de preços de aluguel, impactando positivamente o rendimento dos FIIs.

Naturalmente, o desequilíbrio fez subir os valores de locação: a consultoria aponta que o preço médio pedido alcançou R$ 30,62 por metro quadrado, outro recorde no segmento. Executivos que participaram do recém-realizado GRI Industrial & Logística afirmam que em alguns ativos o preço do metro quadrado já chega a R$ 48.

Na outra ponta, grandes compradores de ativos alertam para a ausência de oferta qualificada que vá ao encontro das exigências do capital estrangeiro. Para os FIIs, o cenário posto tanto sinaliza um maior rendimento nos ativos em portfólio quanto oportunidades para fundos focados em desenvolvimento greenfield ou retrofit.

Levantamento do Itaú BBA realizado em fevereiro informa que 60% do estoque em construção está pré-locado, alta de 15 pontos percentuais em relação ao realizado em 2025. Um dos principais vetores de demanda é a disputa entre grandes players do e-commerce, notadamente Mercado Livre, Amazon e Shopee.

A taxa de vacância encerrou 2025 em 4,3%, com uma inadimplência bastante controlada, na casa de 1,4%. No caso dos FIIs, soma-se o fato de que a valorização das cotas está bem atrás da valorização das ações de empresas do setor, como Allos, Iguatemi e Multiplan: na média, os papéis das três gigantes subiram 53% no ano passado contra 29% de alta nas cotas de fundos imobiliários de shopping centers que compõem o IFIX.

Se o aumento da liquidez - conforme apresentado neste relatório - de fato atrair mais investidores estrangeiros, com cheques maiores, as cotas dos FIIs de shoppings tendem a fechar o gap e conferir ganho de capital aos cotistas, além de destravar novas ofertas para reciclagem e ampliação de portfólio.

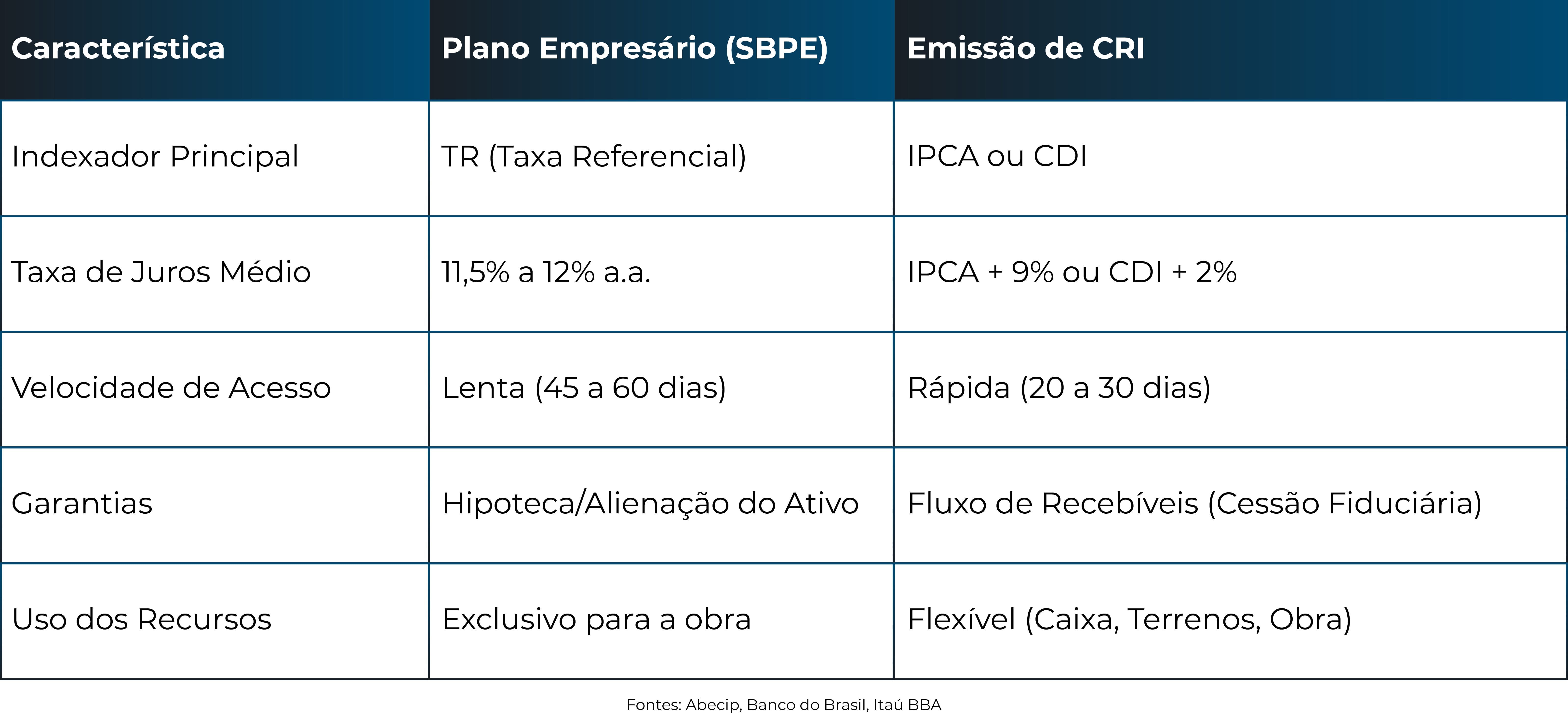

Mas não se trata só da disponibilidade de recursos. As taxas médias do Plano Empresário permanecem entre 11,20% e 12,50% ao ano mais TR. Apesar do custo nominal inferior ao Certificado de Recebível Imobiliário (CRI), o modelo bancário enfrenta limitações importantes relacionadas à burocracia, velocidade de liberação de recursos e exigência de garantias pesadas.

Grandes incorporadoras têm levantando capital regularmente via emissão de CRIs. Em 2025, o volume emitido se aproximou de R$ 260 bilhões, segundo dados divulgados por Anbima e Banco Central, levando o crédito imobiliário via mercado de capitais a um estoque total de R$ 1,4 trilhão. Alguns exemplos notórios são MRV, Cyrela (via Cy Capital) e Direcional Engenharia.

Se é verdade que os fundamentos setoriais para os fundos de tijolo estão sólidos, também é positivo o horizonte para os fundos de recebíveis, especialmente pela necessidade de financiamento das incorporadoras em um cenário de mudança estrutural do funding imobiliário.

*Fontes: Tesouro Direto, Anbima, Status Invest

Inflação, Selic e P/VP

O relatório Focus indica um arrefecimento nas expectativas de queda da taxa Selic. As projeções mais recentes preveem que a taxa básica de juros encerrará o ano de 2026 em 13% ao ano, 50 pontos-base acima da estimativa de um mês atrás (12,5%). Se considerada a média das projeções dos cinco dias úteis anteriores à publicação do relatório utilizado para essa análise (8 de maio), a expectativa já sobe para 13,25% a.a.A piora das expectativas vai ao encontro da leitura realizada pelo Comitê de Política Monetária do Banco Central. Ao reduzir a Selic para 14,5% - segundo corte seguido de 25 bps -, o Copom justificou que, embora tenha enxergado espaço para a medida, as pressões inflacionárias internas e externas podem recalibrar o ritmo e o período de ajustes na Selic, ou seja, é provável que a taxa de juros seja mantida em um patamar mais elevado por mais tempo para controlar a inflação.

Há quatro semanas, já com o conflito entre Estados e Irã em andamento, a expectativa para o IPCA era de 4,71% no acumulado do ano; há uma semana, a projeção subiu para 4,89%, e agora está em 4,91%, mas a média dos últimos cinco dias úteis já aponta para 4,95%. As projeções vêm subindo seguidamente nos últimos nove relatórios.

As implicações para os fundos imobiliários são diversas e exigem uma análise criteriosa. Primeiro, é importante considerar que, em geral, taxa de juros alta é um obstáculo para a renda variável. Isso se reflete, dentre outros desdobramentos, nos preços de tela de muitos fundos, que ainda operam com desconto em relação ao valor patrimonial. Se, por um lado, isso dificulta novas captações para não diluir o patrimônio dos atuais cotistas, por outro lado configura uma boa oportunidade de aquisição de cotas visando ganho de capital.

Ao observar os dados acima, pode-se inferir que, em que pese o obstáculo da taxa de juros, a tendência é de fechamento da lacuna entre o valor de mercado frente ao valor patrimonial (P/VP) nas cotas dos principais FIIs da indústria, aqueles com maior liquidez e patrimônio. Ainda que haja exceções, tudo indica para a oportunidade de ganho de capital nesse cenário, um fator que ajuda a trazer dinheiro novo - especialmente de investidores institucionais com capital paciente - para o setor.

Vale dizer que o IFIX - principal índice dos FIIs - opera nas máximas históricas, tendo superado os 3.940 pontos em abril.

Participe do GRI Fundos Imobiliários 2026, dia 18 de junho, em São Paulo.

IFIX versus NTN-B

A análise do IFIX em comparação à NTN-B reforça a saúde do prêmio de risco atual. Com um dividend yield médio anualizado de 12,94% em maio* - impulsionado por fundos de recebíveis com repasse da inflação -, o índice apresenta um spread real de aproximadamente 151 bps sobre a NTN-B de referência.Historicamente, um spread dessa magnitude precede movimentos de valorização nas cotas. Além disso, a isenção de IR para pessoas físicas e family offices (a depender da estrutura jurídica) eleva o rendimento de 12,94% a um gross-up equivalente de 15,22% a.a., superando significativamente o custo de oportunidade da renda fixa tradicional.

Liquidez em patamares inéditos

Os fundos de investimento imobiliário alcançaram registros inéditos em quantidade de investidores, patrimônio líquido e volume médio diário negociado, indicadores fundamentais para a atração de capital institucional em escala. A lógica é simples: quanto maior o perfil do investidor e o tamanho do "cheque", maior a exigência de liquidez para aproveitar janelas de entrada e saída.Número de investidores

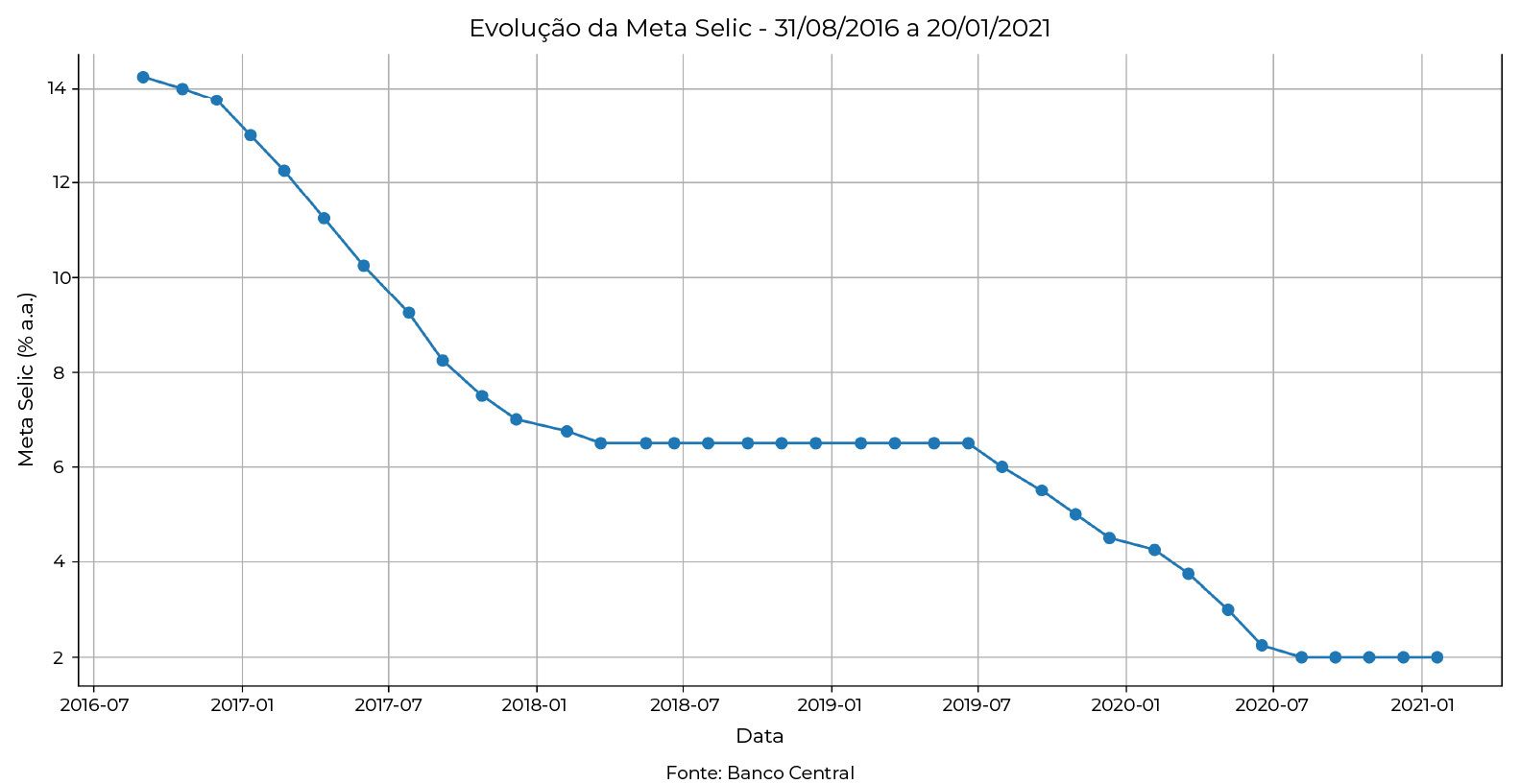

Em 2026, o Brasil alcançou a marca inédita de 3,13 milhões de contas com alocação em fundos imobiliários. Isso significa quase o dobro do que havia em 2021. Voltando um pouco mais, em 2018, havia apenas 200 mil investidores em FIIs. Esse crescimento foi estimulado por uma série de fatores, em especial o ciclo de redução dos juros a partir de 2017, saindo de 14% a.a. para a estabilização em 6,5% a.a. a partir de março de 2018 - com novas reduções desde agosto de 2019, até chegar em 2% a.a. no início de 2021.

Patrimônio líquido

O crescimento do número de investidores trouxe mais recursos para os FIIs, que então compraram mais ativos - imóveis físicos e títulos de crédito - e cresceram em patrimônio líquido. Segundo o Boletim CVM Setor Imobiliário mais recente, referente a setembro de 2025, o PL somado de todos os fundos operacionais alcançou R$ 370,1 billhões. Isso representa mais da metade dos R$ 697 bilhões movimentados pelo setor imobiliário no mercado de capitais brasileiro.Considerando os 100 maiores fundos em PL, o montante se aproxima dos R$ 200 bilhões, e os cinco maiores somam mais de R$ 38 bilhões. O principal insight ao analisar os números é que, embora a indústria tenha crescido, o capital institucional está fortemente ancorado em grandes veículos de liquidez.

Volume médio diário negociado

Para grandes investidores e proprietários de ativos, especialmente estes últimos em razão da troca de ativos por cotas (que se tornou comum no mercado brasileiro), o volume médio diário negociado (ADTV) talvez seja a principal métrica de liquidez - e a que teve um salto mais expressivo no início de 2026. Entre janeiro e fevereiro, o ADTV foi de R$ 508 milhões, salto de quase 50% em relação à média de 2025.Vale pontuar que a estratégia de trocar ativos por cotas acende, para alguns especialistas, um alerta para uma onda vendedora nos FIIs. De todo modo, essa criatividade é o que tem movimentado a indústria enquanto os juros seguem elevados e o P/VP abaixo de 1x, ancorando reciclagens de portfólio de grandes desenvolvedores, com movimentações relevantes especialmente no setor imobiliário logístico.

Também é importante notar o movimento de fusões e aquisições entre gestoras e fundos imobiliários, sinalizando que o mercado brasileiro está seguindo o modelo americano de REITs, onde poucos (e grandes) fundos dominam a liquidez e o poder de barganha. Em resumo, observam-se algumas tendências estruturais: consolidação de plataformas, transações de portfólios inteiros, maior institucionalização, expansão de fundos híbridos ou multiestratégia e uso crescente dos FIIs como saída para grandes incorporadoras.

Fundamentos setoriais

Toda a leitura realizada até aqui não se sustenta sem bons fundamentos imobiliários. Ao analisar os indicadores mais relevantes, é correto afirmar que o cenário é positivo nas principais classes de ativos investidas pelos FIIs.Escritórios: menor vacância em 14 anos

Segundo a JLL, os prédios corporativos de alto padrão localizados em São Paulo reduziram mais uma vez a vacância média no primeiro trimestre de 2026, que agora é de 13,4%, o menor patamar desde 2012. O relatório afirma que o desempenho reflete a absorção consistente da oferta, com o preço médio pedido acumulando alta de 8% em um ano e 24,3% no período de 24 meses.Vale pontuar que, embora a oferta esteja controlada, o estoque cresceu 26% desde 2019, mas grandes ocupantes encontram dificuldades para alugar lajes corporativas consideradas ideais nos principais endereços. A vacância na Avenida Rebouças é zero e o novo estoque previsto para ser entregue ao longo do ano está inteiramente pré-locado.

A absorção líquida acumulada nos últimos oito trimestres atingiu 700 mil m², equivalente a todo o estoque disponível atualmente. O cenário indica um desequilíbrio significativo entre a oferta e demanda do mercado, abrindo espaço tanto para novos desenvolvimentos quanto para revisões de preços de aluguel, impactando positivamente o rendimento dos FIIs.

Logística: ocupação em máximas históricas

Relatório da Binswanger Brazil mostra que a taxa média de vacância dos ativos logísticos no Brasil recuou para 6,4% no primeiro trimestre de 2026, o menor nível já registrado, em um contexto em que a absorção líquida supera - com folga - a nova oferta de galpões.Naturalmente, o desequilíbrio fez subir os valores de locação: a consultoria aponta que o preço médio pedido alcançou R$ 30,62 por metro quadrado, outro recorde no segmento. Executivos que participaram do recém-realizado GRI Industrial & Logística afirmam que em alguns ativos o preço do metro quadrado já chega a R$ 48.

Na outra ponta, grandes compradores de ativos alertam para a ausência de oferta qualificada que vá ao encontro das exigências do capital estrangeiro. Para os FIIs, o cenário posto tanto sinaliza um maior rendimento nos ativos em portfólio quanto oportunidades para fundos focados em desenvolvimento greenfield ou retrofit.

Levantamento do Itaú BBA realizado em fevereiro informa que 60% do estoque em construção está pré-locado, alta de 15 pontos percentuais em relação ao realizado em 2025. Um dos principais vetores de demanda é a disputa entre grandes players do e-commerce, notadamente Mercado Livre, Amazon e Shopee.

Shopping centers: inadimplência controlada e escassez de oferta

A área bruta locável (ABL) dos shopping centers cresceu apenas 0,9% em 2025, segundo a Abrasce, confirmando a fala da maioria dos executivos do setor: o momento é de consolidação e expansões pontuais nos ativos existentes. Essa ausência de ampliação relevante da ABL tende a favorecer o desempenho dos portfólios investidos pelos fundos imobiliários, refletindo tanto os fundamentos operacionais sólidos quanto o maior poder de negociação dos proprietários.A taxa de vacância encerrou 2025 em 4,3%, com uma inadimplência bastante controlada, na casa de 1,4%. No caso dos FIIs, soma-se o fato de que a valorização das cotas está bem atrás da valorização das ações de empresas do setor, como Allos, Iguatemi e Multiplan: na média, os papéis das três gigantes subiram 53% no ano passado contra 29% de alta nas cotas de fundos imobiliários de shopping centers que compõem o IFIX.

Se o aumento da liquidez - conforme apresentado neste relatório - de fato atrair mais investidores estrangeiros, com cheques maiores, as cotas dos FIIs de shoppings tendem a fechar o gap e conferir ganho de capital aos cotistas, além de destravar novas ofertas para reciclagem e ampliação de portfólio.

Financiamento à produção

O Plano Empresário tradicional, que utiliza recursos da poupança, dá sinais de esgotamento no longo prazo em razão da queda no saldo do SBPE decorrente de mais saques do que depósitos - isso aconteceu nos últimos cinco anos.Mas não se trata só da disponibilidade de recursos. As taxas médias do Plano Empresário permanecem entre 11,20% e 12,50% ao ano mais TR. Apesar do custo nominal inferior ao Certificado de Recebível Imobiliário (CRI), o modelo bancário enfrenta limitações importantes relacionadas à burocracia, velocidade de liberação de recursos e exigência de garantias pesadas.

Grandes incorporadoras têm levantando capital regularmente via emissão de CRIs. Em 2025, o volume emitido se aproximou de R$ 260 bilhões, segundo dados divulgados por Anbima e Banco Central, levando o crédito imobiliário via mercado de capitais a um estoque total de R$ 1,4 trilhão. Alguns exemplos notórios são MRV, Cyrela (via Cy Capital) e Direcional Engenharia.

Se é verdade que os fundamentos setoriais para os fundos de tijolo estão sólidos, também é positivo o horizonte para os fundos de recebíveis, especialmente pela necessidade de financiamento das incorporadoras em um cenário de mudança estrutural do funding imobiliário.

*Fontes: Tesouro Direto, Anbima, Status Invest