Flickr

Flickr"Questão educacional", afirmam executivos sobre o baixo volume de transações brasileiras no mercado americano

Painel realizado pelo GRI Institute em NY trouxe a experiência e os insights de gestoras com exposição a investimentos cross-border

20 de maio de 2026Mercado Imobiliário

Escrito por:Henrique Cisman

Principais Insights

- O mercado imobiliário dos Estados Unidos concentra entre 35% e 40% do estoque global, mas a maioria dos investidores brasileiros ainda trata a exposição ao dólar como hedge passivo, ignorando a desvalorização média de 10% ao ano do real na última década.

- O segmento multifamily se consolidou como a classe de ativos dominante na tese transfronteiriça, sustentado pelo déficit habitacional persistente nos Estados Unidos e por uma dinâmica de ciclos de juros altos que comprimem cap rates ao elevar a demanda por locação, protegendo o valor dos ativos.

- A principal barreira à alocação internacional não é regulatória nem cambial, mas educacional; neste sentido, existe uma grande avenida de oportunidades pouco ou mal exploradas até aqui.

O fluxo de capital brasileiro direcionado ao mercado imobiliário dos Estados Unidos atravessa um momento de inflexão. Embora o mercado norte-americano represente entre 35% e 40% do estoque imobiliário global - estimado em quase US$ 100 trilhões -, a maior parte dos investidores brasileiros ainda trata a exposição ao dólar como instrumento defensivo de proteção cambial, e não como veículo ativo de geração de riqueza.

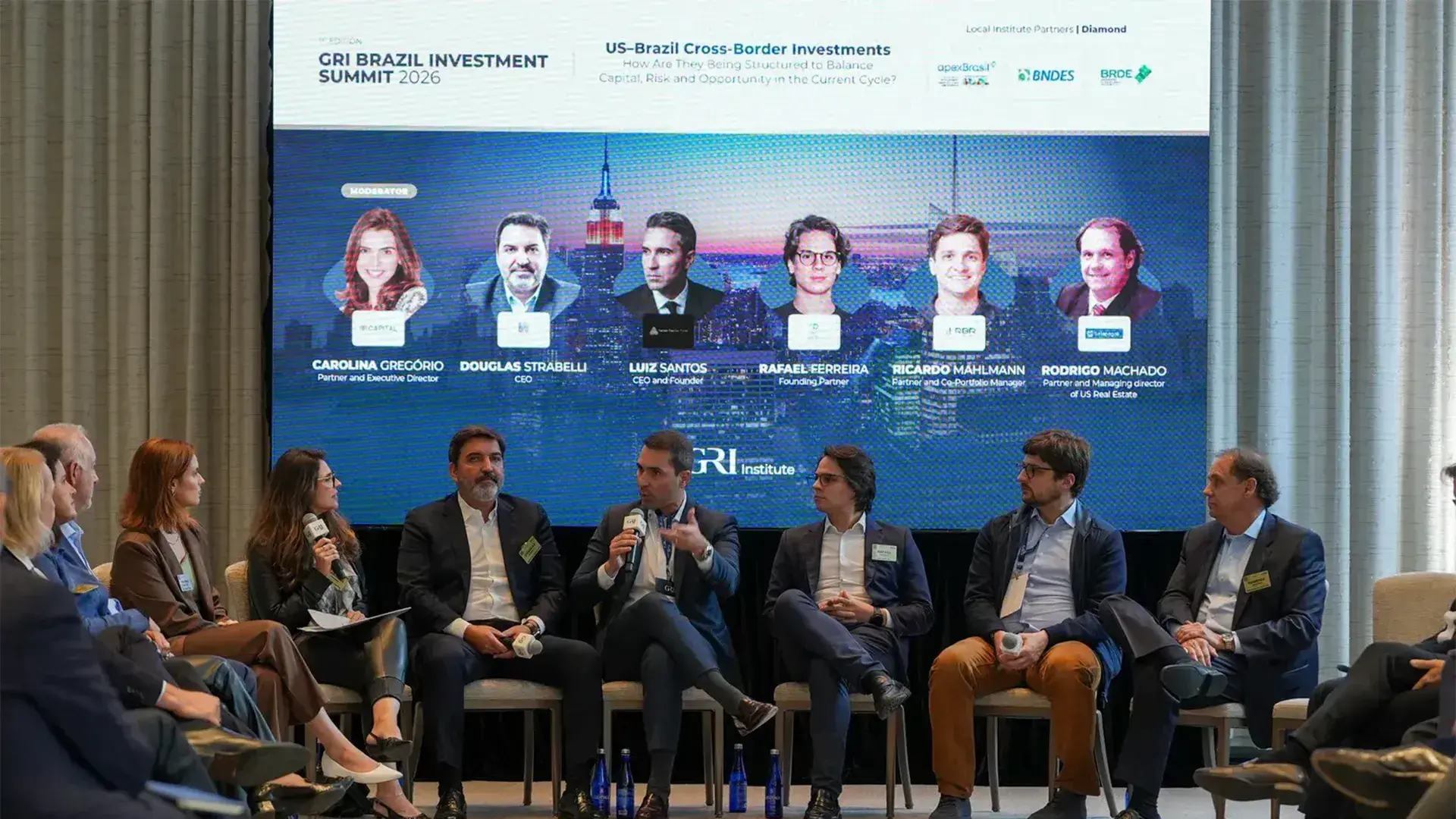

Uma mesa-redonda realizada pelo GRI Institute em Nova Iorque reuniu executivos que operam simultaneamente nos dois países e revelou as engrenagens, as fricções e as oportunidades reais desse fluxo, expondo uma contradição estrutural que limita a sofisticação da alocação internacional brasileira.

Quando se incorpora o efeito cambial à equação, o retorno real ajustado de uma operação imobiliária nos Estados Unidos que entrega, por exemplo, um yield de 7% a 8% ao ano em dólar passa a competir - e frequentemente superar - a rentabilidade líquida de ativos denominados em reais. Esse cálculo, no entanto, raramente é apresentado ao investidor final de forma transparente, segundo os executivos.

O resultado é um gap educacional que exige dos operadores um trabalho intensivo de evangelização do investidor. Não se trata apenas de apresentar oportunidades de investimento, mas de reconstruir o referencial analítico do investidor brasileiro, demonstrando que a diversificação cambial é uma fonte ativa de retorno composto ao longo do tempo, e não apenas uma proteção das variações no câmbio.

Em ciclos de alta de juros, o multifamily é beneficiado: taxas de financiamento mais altas tornam a aquisição de imóveis residenciais menos acessível para o comprador final, empurrando uma parcela crescente da demanda para o mercado de locação. Esse aumento de demanda por aluguel comprime cap rates e sustenta ou até eleva o valor dos ativos em operação.

Essa resiliência estrutural transforma o multifamily em um produto com características defensivas e, ao mesmo tempo, com potencial de valorização em cenários adversos para outras classes de ativos. Para o investidor brasileiro que busca exposição ao dólar com previsibilidade de fluxo de caixa, a combinação de yield recorrente e proteção contra ciclos de alta de juros representa uma proposta de valor difícil de replicar em outros segmentos.

O segmento de luxo é descrito como uma fatia menor em volume, porém altamente rentável, funcionando como proteção de margem dentro de portfólios diversificados. O comprador de luxo nos Estados Unidos é menos sensível a ciclos de crédito e taxas de juros, o que confere ao segmento uma estabilidade de demanda que compensa sua menor escala. Para operadores brasileiros acostumados com o alto padrão, o segredo é conseguir se adaptar ao padrão institucional americano.

Na outra ponta do espectro, estratégias em imóveis econômicos apresentam retorno ajustado ao risco com forte componente regulatório favorável, incluindo incentivos fiscais e programas governamentais que reduzem o custo de capital e ampliam margens as operacionais.

Duas outras verticais chamam atenção pela especificidade: o industrial outdoor storage, que consiste no armazenamento ao ar livre para atender cadeias logísticas fragmentadas, como contêineres, caminhões, máquinas e materiais de construção pesada, e as operações de triple net lease (NNN), em que o proprietário do ativo recebe aluguel líquido - incluindo custos com impostos e seguros - no formato built-to-suit com ciclo curto.

Ambas compartilham uma característica valorizada pelos participantes: previsibilidade contratual elevada, baixa intensidade de gestão operacional e ciclos de investimento que permitem reciclagem de capital em prazos mais curtos do que o desenvolvimento residencial tradicional.

Nos Estados Unidos, o capital institucional opera com critérios rígidos de enquadramento de ativos; assim, produtos que não se encaixam nas categorias reconhecidas ficam automaticamente excluídos do acesso a essa base de capital abundante e de custo competitivo. A consequência é a dependência de fontes de financiamento mais caras e menos escaláveis.

O segundo ponto indicado pelos executivos foi a conexão contábil entre as operações brasileira e americana. A vinculação dos balanços gerou ruído no mercado de capitais, criando dificuldades de leitura para analistas e investidores. A complexidade de consolidar operações em jurisdições com regimes contábeis, fiscais e regulatórios distintos produziu um efeito de contaminação que afetou a percepção de risco da companhia como um todo.

Há consenso de que a curva de aprendizado é inevitável para qualquer operador brasileiro que ingresse no mercado americano, e que a lição extraída é a necessidade de adaptação às particularidades do mercado local.

Nos Estados Unidos, o investimento imobiliário é orientado por dados e localização. A profundidade das bases de dados disponíveis - desde métricas de absorção por submercado até projeções demográficas por zip code - permite que decisões de alocação sejam fundamentadas em análises quantitativas granulares. O capital institucional americano exige essa camada de evidência empírica como pré-requisito para qualquer compromisso de investimento.

No Brasil, a dinâmica é estruturalmente diferente. O investimento imobiliário é orientado por relacionamentos e acesso. A capacidade de originar oportunidades, acessar terrenos, navegar processos regulatórios e estruturar parcerias depende, em grande medida, de redes de confiança construídas ao longo de anos. Dados existem e são utilizados, mas o diferencial competitivo reside na qualidade das conexões.

Compreender essa dualidade é essencial para qualquer operador que pretenda navegar o fluxo transfronteiriço com eficiência. O investidor brasileiro que ingressa no mercado americano precisa internalizar que a lógica relacional que lhe confere vantagem competitiva no Brasil não se traduz automaticamente em diferencial nos Estados Unidos.

Da mesma forma, o operador americano que busca capital brasileiro precisa reconhecer que a apresentação de dados, por mais robusta que seja, não substitui a construção de confiança que o investidor brasileiro exige antes de comprometer capital fora do país.

O trabalho de reposicionamento do dólar como instrumento ativo de construção patrimonial exige uma convergência de esforços que inclui adaptação dos produtos ao padrão institucional americano, plataformas de assessoria dispostas a abandonar comparações simplistas com a Selic e investidores preparados para aceitar que a curva de aprendizado é um investimento em si, com retornos que se acumulam ao longo de ciclos longos.

---

Os insights deste artigo são baseados no painel "US–Brazil Cross-Border Investments - How Are They Being Structured to Balance Capital, Risk and Opportunity in the Current Cycle?", realizado no GRI Brazil Investment Summit.

Uma mesa-redonda realizada pelo GRI Institute em Nova Iorque reuniu executivos que operam simultaneamente nos dois países e revelou as engrenagens, as fricções e as oportunidades reais desse fluxo, expondo uma contradição estrutural que limita a sofisticação da alocação internacional brasileira.

A ilusão da Selic e o gap educacional

O diagnóstico é que existe um problema estrutural de educação financeira no ecossistema de assessoria de investimentos no Brasil quando o assunto é alocação internacional em real estate. A comparação direta entre a taxa Selic - hoje em 14,5% ao ano - e os retornos nominais em dólar de operações imobiliárias nos Estados Unidos tornou-se prática corrente entre plataformas de investimento brasileiras; o problema é que essa comparação ignora uma variável importante, que é a desvalorização média de aproximadamente 10% ao ano do real frente ao dólar ao longo da última década.Quando se incorpora o efeito cambial à equação, o retorno real ajustado de uma operação imobiliária nos Estados Unidos que entrega, por exemplo, um yield de 7% a 8% ao ano em dólar passa a competir - e frequentemente superar - a rentabilidade líquida de ativos denominados em reais. Esse cálculo, no entanto, raramente é apresentado ao investidor final de forma transparente, segundo os executivos.

O resultado é um gap educacional que exige dos operadores um trabalho intensivo de evangelização do investidor. Não se trata apenas de apresentar oportunidades de investimento, mas de reconstruir o referencial analítico do investidor brasileiro, demonstrando que a diversificação cambial é uma fonte ativa de retorno composto ao longo do tempo, e não apenas uma proteção das variações no câmbio.

Em NY, executivos debatem o panorama dos investimentos cross-border entre Brasil e Estados Unidos (Foto: GRI Institute)

Multifamily domina as teses de investimento

Entre as classes de ativos discutidas, o multifamily é a espinha dorsal. A sustentação é dupla: de um lado, o déficit habitacional persistente nos Estados Unidos, que mantém a demanda por unidades residenciais de locação em patamares estruturalmente elevados; de outro, uma dinâmica de ciclo de juros que opera de forma contraintuitiva em relação ao senso comum.Em ciclos de alta de juros, o multifamily é beneficiado: taxas de financiamento mais altas tornam a aquisição de imóveis residenciais menos acessível para o comprador final, empurrando uma parcela crescente da demanda para o mercado de locação. Esse aumento de demanda por aluguel comprime cap rates e sustenta ou até eleva o valor dos ativos em operação.

Essa resiliência estrutural transforma o multifamily em um produto com características defensivas e, ao mesmo tempo, com potencial de valorização em cenários adversos para outras classes de ativos. Para o investidor brasileiro que busca exposição ao dólar com previsibilidade de fluxo de caixa, a combinação de yield recorrente e proteção contra ciclos de alta de juros representa uma proposta de valor difícil de replicar em outros segmentos.

Luxo, affordable housing e estratégias de alfa ajustado

Embora o multifamily ocupe o centro da alocação, o debate revela que portfólios sofisticados incorporam camadas complementares de diversificação dentro do próprio mercado norte-americano.O segmento de luxo é descrito como uma fatia menor em volume, porém altamente rentável, funcionando como proteção de margem dentro de portfólios diversificados. O comprador de luxo nos Estados Unidos é menos sensível a ciclos de crédito e taxas de juros, o que confere ao segmento uma estabilidade de demanda que compensa sua menor escala. Para operadores brasileiros acostumados com o alto padrão, o segredo é conseguir se adaptar ao padrão institucional americano.

Na outra ponta do espectro, estratégias em imóveis econômicos apresentam retorno ajustado ao risco com forte componente regulatório favorável, incluindo incentivos fiscais e programas governamentais que reduzem o custo de capital e ampliam margens as operacionais.

Duas outras verticais chamam atenção pela especificidade: o industrial outdoor storage, que consiste no armazenamento ao ar livre para atender cadeias logísticas fragmentadas, como contêineres, caminhões, máquinas e materiais de construção pesada, e as operações de triple net lease (NNN), em que o proprietário do ativo recebe aluguel líquido - incluindo custos com impostos e seguros - no formato built-to-suit com ciclo curto.

Ambas compartilham uma característica valorizada pelos participantes: previsibilidade contratual elevada, baixa intensidade de gestão operacional e ciclos de investimento que permitem reciclagem de capital em prazos mais curtos do que o desenvolvimento residencial tradicional.

Carolina Gregório, diretora do Grupo Unitas | BR Capital, moderou o debate (Foto: GRI Institute)

O que aprender com casos reais

O debate envolveu a análise do movimento realizado pela MRV, que expandiu operações para os Estados Unidos por meio da subsidiária Resia, servindo como estudo implícito sobre os riscos de transplantar modelos de negócio sem adaptação ao ecossistema institucional norte-americano.Nos Estados Unidos, o capital institucional opera com critérios rígidos de enquadramento de ativos; assim, produtos que não se encaixam nas categorias reconhecidas ficam automaticamente excluídos do acesso a essa base de capital abundante e de custo competitivo. A consequência é a dependência de fontes de financiamento mais caras e menos escaláveis.

O segundo ponto indicado pelos executivos foi a conexão contábil entre as operações brasileira e americana. A vinculação dos balanços gerou ruído no mercado de capitais, criando dificuldades de leitura para analistas e investidores. A complexidade de consolidar operações em jurisdições com regimes contábeis, fiscais e regulatórios distintos produziu um efeito de contaminação que afetou a percepção de risco da companhia como um todo.

Há consenso de que a curva de aprendizado é inevitável para qualquer operador brasileiro que ingresse no mercado americano, e que a lição extraída é a necessidade de adaptação às particularidades do mercado local.

Dados versus relacionamentos

Segundo os executivos, há uma diferença fundamental na natureza da tomada de decisão entre os dois mercados.Nos Estados Unidos, o investimento imobiliário é orientado por dados e localização. A profundidade das bases de dados disponíveis - desde métricas de absorção por submercado até projeções demográficas por zip code - permite que decisões de alocação sejam fundamentadas em análises quantitativas granulares. O capital institucional americano exige essa camada de evidência empírica como pré-requisito para qualquer compromisso de investimento.

No Brasil, a dinâmica é estruturalmente diferente. O investimento imobiliário é orientado por relacionamentos e acesso. A capacidade de originar oportunidades, acessar terrenos, navegar processos regulatórios e estruturar parcerias depende, em grande medida, de redes de confiança construídas ao longo de anos. Dados existem e são utilizados, mas o diferencial competitivo reside na qualidade das conexões.

Compreender essa dualidade é essencial para qualquer operador que pretenda navegar o fluxo transfronteiriço com eficiência. O investidor brasileiro que ingressa no mercado americano precisa internalizar que a lógica relacional que lhe confere vantagem competitiva no Brasil não se traduz automaticamente em diferencial nos Estados Unidos.

Da mesma forma, o operador americano que busca capital brasileiro precisa reconhecer que a apresentação de dados, por mais robusta que seja, não substitui a construção de confiança que o investidor brasileiro exige antes de comprometer capital fora do país.

Reposicionando o dólar na tese patrimonial brasileira

O debate aponta para uma mudança de paradigma em curso. O capital brasileiro tem escala, sofisticação crescente e apetite por diversificação internacional. O mercado imobiliário americano oferece profundidade, transparência e uma base de ativos que representa parcela desproporcional do estoque global. A conexão entre esses dois polos, no entanto, permanece subotimizada por barreiras que são menos regulatórias ou cambiais do que cognitivas e estruturais.O trabalho de reposicionamento do dólar como instrumento ativo de construção patrimonial exige uma convergência de esforços que inclui adaptação dos produtos ao padrão institucional americano, plataformas de assessoria dispostas a abandonar comparações simplistas com a Selic e investidores preparados para aceitar que a curva de aprendizado é um investimento em si, com retornos que se acumulam ao longo de ciclos longos.

---

Os insights deste artigo são baseados no painel "US–Brazil Cross-Border Investments - How Are They Being Structured to Balance Capital, Risk and Opportunity in the Current Cycle?", realizado no GRI Brazil Investment Summit.