GRI Institute

GRI InstituteGRI Barometer: estrutura do funding divide opiniões e FIIs de desenvolvimento ganham espaço

Executivos reunidos no GRI Residencial Brasil também opinaram sobre IA, projetos de luxo em praças secundárias e branded residences; confira

12 de junho de 2026Mercado Imobiliário

Escrito por:Henrique Cisman

Principais Insights

- Metade dos executivos confia que o mercado de capitais já exerce papel mitigador relevante contra a dependência do FGTS e da poupança, mas 25% alertam para um risco concreto de falta de recursos para acompanhar o crescimento previsto em 2027.

- A maioria dos executivos aposta que fundos de desenvolvimento residencial são o melhor caminho para capturar alfa e yields elevados, um posicionamento que, há poucos anos, seria considerado heterodoxo no universo dos FIIs, historicamente dominado por renda passiva e ativos estabilizados.

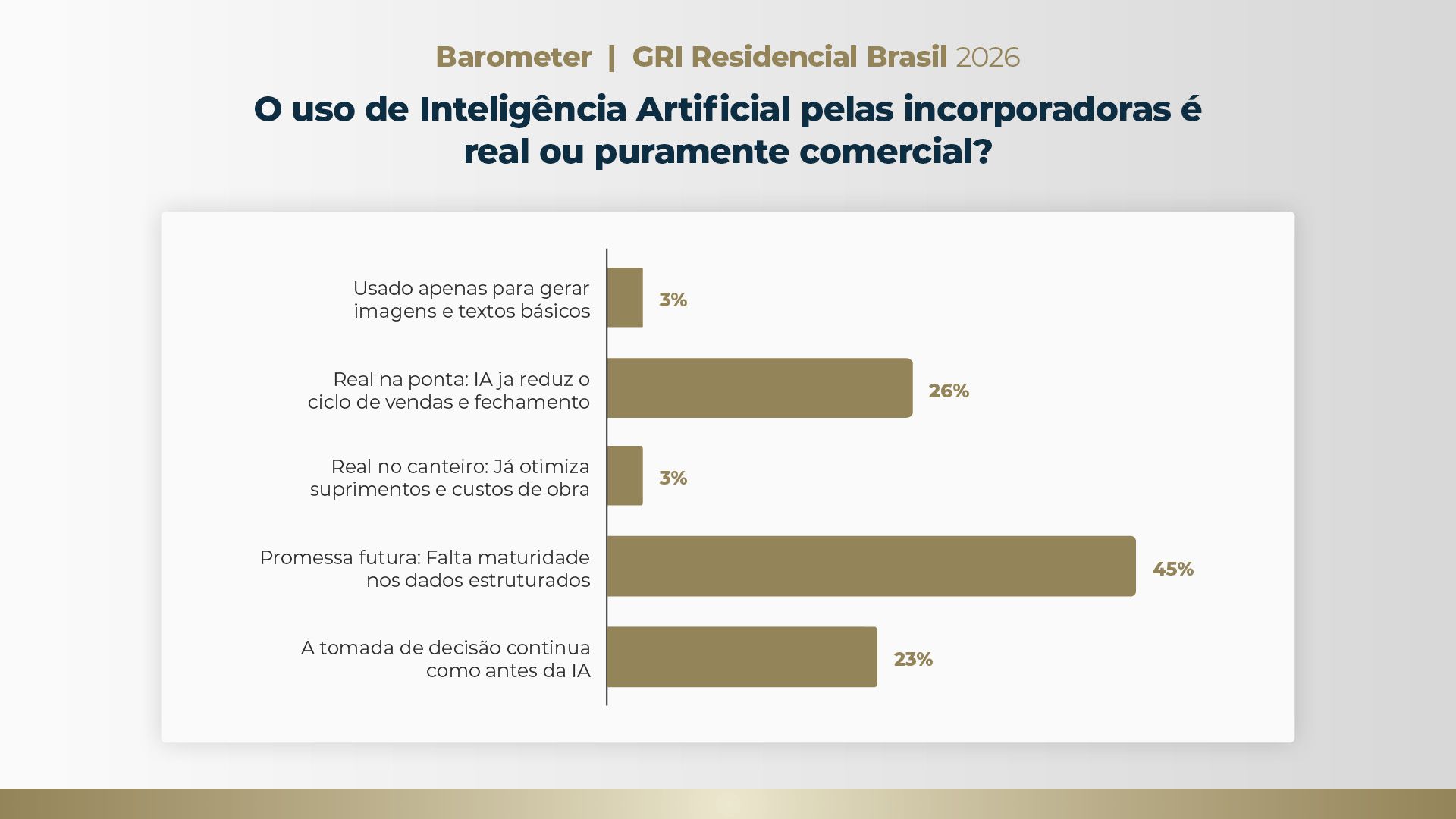

- A leitura dos executivos sobre inteligência artificial posiciona a tecnologia como uma promessa futura, o que traduz não uma rejeição à inovação, mas um diagnóstico sobre o estágio atual da infraestrutura de dados do setor. Sem bases estruturadas, padronizadas e integradas, os modelos de IA operam sobre fundações frágeis.

Mais de 200 executivos dentre líderes de incorporadoras, gestoras de fundos imobiliários, heads de real estate de bancos e advisors se reuniram no GRI Residencial Brasil 2026, 11ª edição do evento que debate o panorama e define os rumos do setor de habitação no Brasil - do econômico no âmbito do MCMV a projetos de luxo.

Na abertura do encontro, o GRI Institute realizou cinco enquetes para capturar o sentimento dos participantes e indicar as tendências em temas como inteligência artificial, brandes residences e expansão geográfica, além de uma leitura sobre a estrutura atual de financiamento e o papel dos fundos imobiliários no segmento.

Confira os resultados e as respectivas análises a seguir.

Contudo, 25% alertam para um risco concreto de falta de recursos para acompanhar o crescimento previsto em 2027. O ciclo de crescimento projetado pelo governo federal pressupõe volumes de crédito que FGTS e poupança, sozinhas, dificilmente sustentarão em cenário de juros elevados e captação líquida pressionada.

O mercado de capitais pode, de fato, complementar - mas não substituir - o papel do FGTS e da poupança no curto prazo. A transição para um modelo de funding mais diversificado é inevitável, porém exige avanços regulatórios, padronização de garantias e apetite de investidores institucionais por ativos de habitação popular, cuja percepção de risco ainda é superior à de outros segmentos imobiliários.

Um em cada cinco executivos já sente que a estrutura atual de financiamento do MCMV já está sufocando o crédito de mercado. Sem novas soluções de funding estruturadas nos próximos 18 a 24 meses, o ciclo de crescimento habitacional corre risco real de desaceleração por escassez de capital acessível.

Mesmo assim, o cenário reflete uma mudança na forma como o mercado de capitais brasileiro se relaciona com o risco de incorporação. O desenvolvimento residencial oferece retornos potencialmente superiores aos de lajes corporativas ou galpões logísticos em regime de renda, mas exige governança operacional, capacidade de execução e tolerância a ciclos de obra. O entusiasmo dos executivos indica maturidade crescente tanto dos gestores quanto dos investidores.

O desafio, contudo, está na escalabilidade. Fundos de desenvolvimento residencial demandam estruturas de governança mais complexas e um alinhamento sem falhas entre gestor e incorporador, comunicando de forma transparente os riscos para o cotista - que muitas vezes olha apenas para o dividend yield.

Em resumo, o sinal para o mercado é de que há capital disponível e apetite institucional para essa fronteira.

No entanto, a parcela relevante de executivos que alerta para o descolamento entre preço do metro quadrado e renda local introduz uma cautela necessária. O luxo em praças secundárias funciona enquanto a demanda é alimentada por riqueza genuína. Quando o preço se descola da capacidade de absorção local, o risco de sobreoferta se materializa com velocidade.

A leitura indica que o ciclo ainda tem fôlego, mas a seletividade geográfica será determinante. Praças com diversificação econômica, infraestrutura em expansão e conectividade aérea tendem a sustentar a valorização. Mercados dependentes de um único vetor de riqueza carregam fragilidade estrutural que o metro quadrado de luxo não perdoa em momentos de correção.

Vale notar que quase 30% avaliam que a expansão para praças secundárias só ocorre porque São Paulo não tem mais terrenos disponíveis para projetos de luxo.

Esse resultado sugere que o diferencial competitivo nos próximos anos não estará em adotar ferramentas de IA por si só, mas em construir a camada de dados que as tornarão funcionais. Incorporadoras e gestoras que investirem na estruturação de informações, desde inteligência de terrenos até comportamento de demanda, estarão posicionadas para capturar valor quando a tecnologia efetivamente amadurecer.

O ceticismo atual pode gerar uma janela de oportunidade para os early movers que resolverem o problema dos dados antes do restante do mercado. Enquanto a maioria aguarda, quem estruturar essa base proprietária terá vantagem na precificação, velocidade de lançamento e alocação de capital.

Chama a atenção o fato de que 23% dos executivos sequer enxergam a IA como promessa futura, reafirmando que a tomada de decisão continua como antes. Um em cada quatro dizem que a IA já ajuda a reduzir o ciclo de venda.

Ainda assim, quase um terço dos executivos que enxerga potencial em nichos específicos aponta para uma nuance importante: branded residences exigem disciplina. Projetos ancorados em destinos turísticos consolidados, com operação hoteleira integrada e governança de marca rigorosa podem justificar o prêmio. O erro está na generalização do modelo para praças e perfis de demanda que não o sustentam.

A associação com uma marca internacional só gera valor quando há coerência entre o posicionamento da grife, o perfil do comprador final e a dinâmica de liquidez da praça. Sem essa tríade, o branded residence se torna um exercício de marketing arriscado que pode resultar em rentabilidade aquém do esperado.

Na abertura do encontro, o GRI Institute realizou cinco enquetes para capturar o sentimento dos participantes e indicar as tendências em temas como inteligência artificial, brandes residences e expansão geográfica, além de uma leitura sobre a estrutura atual de financiamento e o papel dos fundos imobiliários no segmento.

Executivo participa do GRI Barometer no GRI Residencial Brasil 2026 (Foto: GRI Institute)

Confira os resultados e as respectivas análises a seguir.

Estrutura do funding divide opiniões

A divisão de opiniões sobre a sustentabilidade do funding do Minha Casa, Minha Vida é interessante. Metade dos executivos confia que o mercado de capitais já exerce papel mitigador relevante contra a dependência do FGTS e da poupança, uma visão ancorada no crescimento dos CRIs, LCIs e na entrada de novos instrumentos de securitização nos últimos anos.Contudo, 25% alertam para um risco concreto de falta de recursos para acompanhar o crescimento previsto em 2027. O ciclo de crescimento projetado pelo governo federal pressupõe volumes de crédito que FGTS e poupança, sozinhas, dificilmente sustentarão em cenário de juros elevados e captação líquida pressionada.

O mercado de capitais pode, de fato, complementar - mas não substituir - o papel do FGTS e da poupança no curto prazo. A transição para um modelo de funding mais diversificado é inevitável, porém exige avanços regulatórios, padronização de garantias e apetite de investidores institucionais por ativos de habitação popular, cuja percepção de risco ainda é superior à de outros segmentos imobiliários.

Um em cada cinco executivos já sente que a estrutura atual de financiamento do MCMV já está sufocando o crédito de mercado. Sem novas soluções de funding estruturadas nos próximos 18 a 24 meses, o ciclo de crescimento habitacional corre risco real de desaceleração por escassez de capital acessível.

FIIs de desenvolvimento ganham espaço nos portfólios

A maioria dos executivos aposta que fundos de desenvolvimento residencial são o melhor caminho para capturar alfa e yields elevados, um posicionamento que, há poucos anos, seria considerado heterodoxo no universo dos FIIs, historicamente dominado por renda passiva e ativos estabilizados. Desse total, porém, 23% entendem que esse atrativo é temporário e perderá apelo assim que a taxa de juros cair.Mesmo assim, o cenário reflete uma mudança na forma como o mercado de capitais brasileiro se relaciona com o risco de incorporação. O desenvolvimento residencial oferece retornos potencialmente superiores aos de lajes corporativas ou galpões logísticos em regime de renda, mas exige governança operacional, capacidade de execução e tolerância a ciclos de obra. O entusiasmo dos executivos indica maturidade crescente tanto dos gestores quanto dos investidores.

O desafio, contudo, está na escalabilidade. Fundos de desenvolvimento residencial demandam estruturas de governança mais complexas e um alinhamento sem falhas entre gestor e incorporador, comunicando de forma transparente os riscos para o cotista - que muitas vezes olha apenas para o dividend yield.

Em resumo, o sinal para o mercado é de que há capital disponível e apetite institucional para essa fronteira.

Luxo em praças secundárias é impulsionado pelo turismo e o agronegócio

A percepção majoritária de que o crescimento do segmento de luxo em praças secundárias é sustentável revela uma leitura atenta das transformações econômicas e demográficas do interior do Brasil. O agronegócio e o turismo são citados como âncoras dessa demanda, e os números recentes de cidades como Goiânia, Ribeirão Preto e Balneário Camboriú corroboram a tese.No entanto, a parcela relevante de executivos que alerta para o descolamento entre preço do metro quadrado e renda local introduz uma cautela necessária. O luxo em praças secundárias funciona enquanto a demanda é alimentada por riqueza genuína. Quando o preço se descola da capacidade de absorção local, o risco de sobreoferta se materializa com velocidade.

A leitura indica que o ciclo ainda tem fôlego, mas a seletividade geográfica será determinante. Praças com diversificação econômica, infraestrutura em expansão e conectividade aérea tendem a sustentar a valorização. Mercados dependentes de um único vetor de riqueza carregam fragilidade estrutural que o metro quadrado de luxo não perdoa em momentos de correção.

Vale notar que quase 30% avaliam que a expansão para praças secundárias só ocorre porque São Paulo não tem mais terrenos disponíveis para projetos de luxo.

Inteligência Artificial ainda é incipiente no setor

A leitura dos executivos sobre inteligência artificial posiciona a tecnologia como uma promessa futura, o que traduz não uma rejeição à inovação, mas um diagnóstico sobre o estágio atual da infraestrutura de dados do setor. Sem bases estruturadas, padronizadas e integradas, os modelos de IA operam sobre fundações frágeis.Esse resultado sugere que o diferencial competitivo nos próximos anos não estará em adotar ferramentas de IA por si só, mas em construir a camada de dados que as tornarão funcionais. Incorporadoras e gestoras que investirem na estruturação de informações, desde inteligência de terrenos até comportamento de demanda, estarão posicionadas para capturar valor quando a tecnologia efetivamente amadurecer.

O ceticismo atual pode gerar uma janela de oportunidade para os early movers que resolverem o problema dos dados antes do restante do mercado. Enquanto a maioria aguarda, quem estruturar essa base proprietária terá vantagem na precificação, velocidade de lançamento e alocação de capital.

Chama a atenção o fato de que 23% dos executivos sequer enxergam a IA como promessa futura, reafirmando que a tomada de decisão continua como antes. Um em cada quatro dizem que a IA já ajuda a reduzir o ciclo de venda.

Branded residences funcionam apenas em mercados específicos e, para 34%, apenas inflam o preço do m²

O debate sobre branded residences expõe uma tensão entre percepção de marca e fundamentos de mercado. A visão predominante entre os executivos é de que as grifes inflam preços sem entregar liquidez ou valorização proporcional, um veredito duro para um segmento que se expandiu rapidamente nos últimos ciclos. O consumidor de alto padrão pode pagar o prêmio na entrada, mas o mercado secundário nem sempre absorve essa sobrevalorização.Ainda assim, quase um terço dos executivos que enxerga potencial em nichos específicos aponta para uma nuance importante: branded residences exigem disciplina. Projetos ancorados em destinos turísticos consolidados, com operação hoteleira integrada e governança de marca rigorosa podem justificar o prêmio. O erro está na generalização do modelo para praças e perfis de demanda que não o sustentam.

A associação com uma marca internacional só gera valor quando há coerência entre o posicionamento da grife, o perfil do comprador final e a dinâmica de liquidez da praça. Sem essa tríade, o branded residence se torna um exercício de marketing arriscado que pode resultar em rentabilidade aquém do esperado.