Quem é quem na infraestrutura de Antioquia: os atores que definem o pipeline de Medellín

Com mais de $1,69 trilhão aprovados para o Tren del Río e megaprojetos viários em andamento, Antioquia se consolida como o segundo epicentro de infraestrutura d

Resumo Executivo

Principais Insights

Antioquia já não compete apenas com Bogotá por capital político: compete por capital financeiro

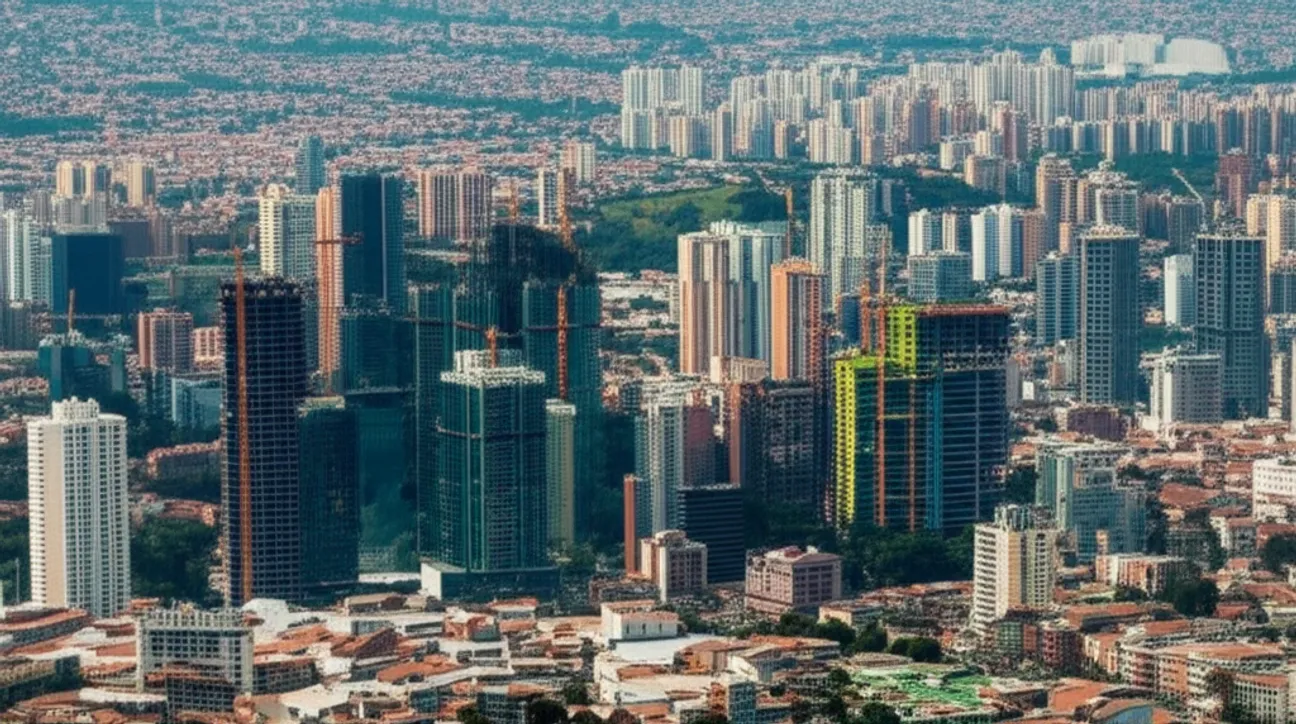

Durante décadas, o debate sobre infraestrutura na Colômbia girou em torno de Bogotá e sua área metropolitana. As concessões rodoviárias de quarta geração (4G), os corredores ferroviários projetados e a expansão aeroportuária concentraram a atenção — e os recursos — no centro do país. Esse mapa está mudando. Antioquia, com um orçamento departamental aprovado de $6,8 trilhões de pesos para a vigência 2025 (segundo a Assembleia Departamental de Antioquia, Ordenança Nº 44 de 2024), construiu uma agenda própria de infraestrutura que rivaliza em escala e complexidade com a de qualquer outra região latino-americana de tamanho comparável.

O que distingue o departamento não é apenas a magnitude do seu pipeline, mas a sofisticação institucional com que o executa. Entidades como o Metrô de Medellín, Empresas Públicas de Medellín (EPM) e a Promotora Ferrocarril de Antioquia operam como braços técnicos com capacidade de estruturação financeira, contratação internacional e gestão de risco. São, na prática, os interlocutores diretos do capital privado.

Esse ecossistema institucional, combinado com um pipeline que abrange transporte de massa, conectividade viária regional, energia e digitalização, transforma Antioquia em um caso de estudo para investidores e operadores de infraestrutura na América Latina. No entanto, a pergunta relevante não é se há projetos — há —, mas quem são os atores que tomam as decisões, estruturam as operações e alocam o capital.

Quais são os megaprojetos que definem o pipeline de infraestrutura de Antioquia?

Três projetos articulam a agenda de infraestrutura do departamento no curto e médio prazo, cada um com perfis de risco, financiamento e contratação distintos.

O Tren del Río. Em janeiro de 2026, a Assembleia de Antioquia aprovou vigências futuras excepcionais de $1,69 trilhão de pesos para financiar o Trecho 1 deste sistema ferroviário, que conectará Bello e Barbosa ao longo de 29,3 quilômetros e seis estações, segundo dados da Promotora Ferrocarril de Antioquia e da Governação de Antioquia reportados pela Teleantioquia. A aprovação de vigências futuras excepcionais é um instrumento fiscal de longo prazo que compromete recursos de administrações futuras, o que sinaliza um nível elevado de vontade política e, ao mesmo tempo, um risco de reversibilidade diante de mudanças de governo. O Tren del Río não é apenas um projeto de mobilidade: é uma aposta em reconfigurar a economia do Vale de Aburrá rumo ao norte, integrando municípios que hoje dependem do corredor viário como única conexão funcional com Medellín.

O Metrô da 80. A adjudicação do contrato à União Temporária Metro de la 80, formada por CRRC e Mota-Engil, marcou um marco na contratação de infraestrutura de transporte de massa na Colômbia, segundo informações do Metrô de Medellín. A presença da CRRC, o maior fabricante de material rodante do mundo, e da Mota-Engil, grupo português com ampla trajetória em obras civis na América Latina, reflete a capacidade de Antioquia de atrair consórcios internacionais de primeiro nível. Este projeto estende a rede do metrô para o oeste do Vale de Aburrá, um corredor com alta densidade populacional e demanda de transporte não atendida.

O Túnel Guillermo Gaviria Echeverri (Toyo). Com abertura projetada do Trecho 1 para 2026, segundo a Governação de Antioquia, este projeto busca reduzir o tempo de viagem entre Medellín e a região de Urabá para 4,5 horas. A conexão com Urabá não é um detalhe menor: trata-se do corredor logístico que conecta o interior do departamento com o Golfo de Urabá, potencial epicentro portuário e agroindustrial. A infraestrutura viária rumo a Urabá é, em essência, uma infraestrutura de competitividade exportadora.

Esses três projetos, tomados em conjunto, configuram um pipeline multissetorial que demanda competências técnicas diversas: engenharia ferroviária, túneis, transporte de massa urbano e logística regional. Nenhum operador ou empreiteiro pode abranger todos, o que gera um mercado competitivo com múltiplos pontos de entrada para o capital privado.

Quem são os financiadores e operadores que competem pelo mercado antioqueño?

O ecossistema de infraestrutura de Antioquia não se limita aos empreiteiros de obra. Envolve uma cadeia de valor que inclui estruturadores financeiros, fundos de investimento, desenvolvedores urbanos e analistas macroeconômicos cujas leituras do ambiente colombiano influenciam diretamente as decisões de alocação de capital.

Munir Jalil, Diretor Executivo e Economista-Chefe para a Região Andina no BTG Pactual (segundo BTG Pactual / GRI Institute), representa o tipo de inteligência macro que os investidores institucionais consultam antes de entrar em mercados regionais como Antioquia. Sua análise do ciclo fiscal colombiano, das perspectivas de taxa de câmbio e do apetite de risco soberano incide sobre o custo de capital dos projetos de infraestrutura departamental. Em um ambiente onde as vigências futuras excepcionais comprometem recursos de longo prazo, a visão de economistas com acesso ao fluxo de dados da banca de investimento é um insumo estratégico, não um complemento.

Juan Carlos Ostos, Managing Partner e CEO da Valfort, com experiência prévia em fundos como CINUK e MIRA (segundo GRI Institute), encarna o perfil do gestor de fundos de infraestrutura com trajetória em estruturação de veículos de investimento para ativos de longo prazo. Firmas como a Valfort operam na interseção entre o capital institucional internacional e os projetos locais, identificando oportunidades onde a relação risco-retorno justifica a entrada. A experiência de Ostos em fundos com mandatos de infraestrutura posiciona atores como a Valfort como potenciais canalizadores de capital para o pipeline antioqueño.

O mercado antioqueño também atrai atenção por seu componente de desenvolvimento urbano misto. A expansão das linhas de transporte de massa gera corredores de valorização imobiliária que interessam a desenvolvedores e investidores do setor de real estate. Firmas de investimento imobiliário e desenvolvedores de projetos urbanos observam com atenção como a extensão do metrô e o Tren del Río redefinem a geografia de valor do Vale de Aburrá.

Essa convergência entre infraestrutura de transporte e desenvolvimento urbano é uma característica distintiva do mercado antioqueño. Não se trata apenas de construir linhas férreas ou túneis, mas de capturar o valor que essa infraestrutura gera em seu entorno imediato.

Antioquia pode sustentar seu pipeline sem financiamento privado estruturado?

A resposta curta é não. A aprovação de vigências futuras de $1,69 trilhão para o Tren del Río demonstra compromisso fiscal, mas as vigências futuras são um mecanismo de comprometer gasto público futuro, não um substituto do investimento privado. Para fechar a lacuna financeira de um pipeline que inclui transporte de massa, conectividade viária e projetos energéticos, Antioquia precisa de esquemas de parceria público-privada (PPP), financiamento de projeto (project finance) e participação de fundos institucionais.

O desafio não é apenas de volume de capital, mas de estrutura. Os projetos regionais colombianos enfrentam um prêmio de risco percebido maior que os projetos nacionais, em parte por menor visibilidade internacional e em parte pela dependência de decisões políticas subnacionais. A construção de um histórico de execução bem-sucedida — como o do Metrô de Medellín com a adjudicação do Metrô da 80 a um consórcio internacional — é o ativo mais valioso que Antioquia possui para reduzir esse prêmio.

O departamento tem os projetos, as instituições e o marco fiscal. O que precisa agora é de um ecossistema de investidores que conheça o território, entenda os riscos e tenha o horizonte temporal adequado. Este é, precisamente, o tipo de conversa que se articula em espaços como o Infra Antioquia GRI 2026, onde tomadores de decisão do setor público, empreiteiros internacionais, fundos de infraestrutura e desenvolvedores urbanos compartilham a mesa para avaliar oportunidades concretas.

O mapa se desenha nas reuniões, não nos documentos

A infraestrutura de Antioquia não se decide exclusivamente em decretos e ordenanças. Decide-se nas conversas entre governadores e diretores de fundos, entre gerentes de metrô e fabricantes de material rodante, entre economistas-chefe e estruturadores de PPP. Mapear quem é quem neste ecossistema não é um exercício acadêmico: é uma vantagem competitiva para quem quer participar do pipeline mais dinâmico da Colômbia regional.

O GRI Institute, por meio de sua comunidade de líderes em infraestrutura e sua agenda de encontros regionais, atua como plataforma de inteligência relacional para esses mercados. Os dados e análises produzidos pelo instituto alimentam uma compreensão mais granular das dinâmicas de investimento na América Latina, para além dos agregados nacionais que dominam a análise convencional.

Antioquia deixou de ser uma promessa regional para se tornar um mercado de infraestrutura com escala, institucionalidade e urgência de execução. Os atores que se posicionarem agora — empreiteiros, financiadores, operadores e desenvolvedores — definirão o cenário competitivo da próxima década.