Adobe Stock

Adobe StockRadiografía del capital: ¿Qué exigen los líderes del real estate para invertir en Perú hacia 2030?

Hoja de ruta del Peru GRI Real Estate Summit 2026 para impulsar la vivienda social y establecer reglas claras en el sector inmobiliario

15 de abril de 2026Mercado Inmobiliario

Escrito por:Jorge Aguinaga

Resumen Ejecutivo

El mercado inmobiliario peruano enfrenta una paradoja hacia 2030: existe amplia liquidez y apetito inversor, pero la asfixia regulatoria frena el desarrollo. Ante la impredecibilidad municipal que retrasa la expansión de formatos como el multifamily, el capital se refugia estratégicamente en la vivienda social y la densificación periférica de Lima. En paralelo, la falta de capacidad técnica de los gobiernos subnacionales bloquea la ejecución de APPs y el despegue logístico regional.

Esta radiografía, respaldada por la encuesta a la alta dirección durante el Perú GRI Real Estate Summit 2026, arroja una conclusión ineludible: el próximo ciclo de crecimiento no depende de la disponibilidad de fondos, sino de la urgencia de modernizar la gestión pública para avanzar al mismo ritmo que la inversión privada.

Esta radiografía, respaldada por la encuesta a la alta dirección durante el Perú GRI Real Estate Summit 2026, arroja una conclusión ineludible: el próximo ciclo de crecimiento no depende de la disponibilidad de fondos, sino de la urgencia de modernizar la gestión pública para avanzar al mismo ritmo que la inversión privada.

Puntos Clave

- El 62% de los líderes exige estabilidad política y reglas claras como condición innegociable para iniciar un nuevo ciclo de inversión.

- Ante la asfixia municipal y regulatoria, el 40% del capital concentra estratégicamente sus inversiones en el refugio seguro de la vivienda social.

- La falta de capacidad técnica en los gobiernos subnacionales es señalada por el 44% de la alta dirección como el mayor obstáculo para viabilizar APPs regionales.

El Perú GRI Real Estate Summit 2026 no solo sirvió para debatir la hoja de ruta del sector, sino que permitió mapear estratégicamente las prioridades de los grandes desarrolladores e inversionistas, quienes revelaron hacia dónde fluye la liquidez y cuáles son los verdaderos cuellos de botella que frenan el próximo ciclo inmobiliario.

Los resultados son reveladores: existe capital disponible y un fuerte apetito por diversificar carteras, pero la incertidumbre regulatoria y la falta de capacidad técnica en el Estado continúan siendo las barreras más críticas.

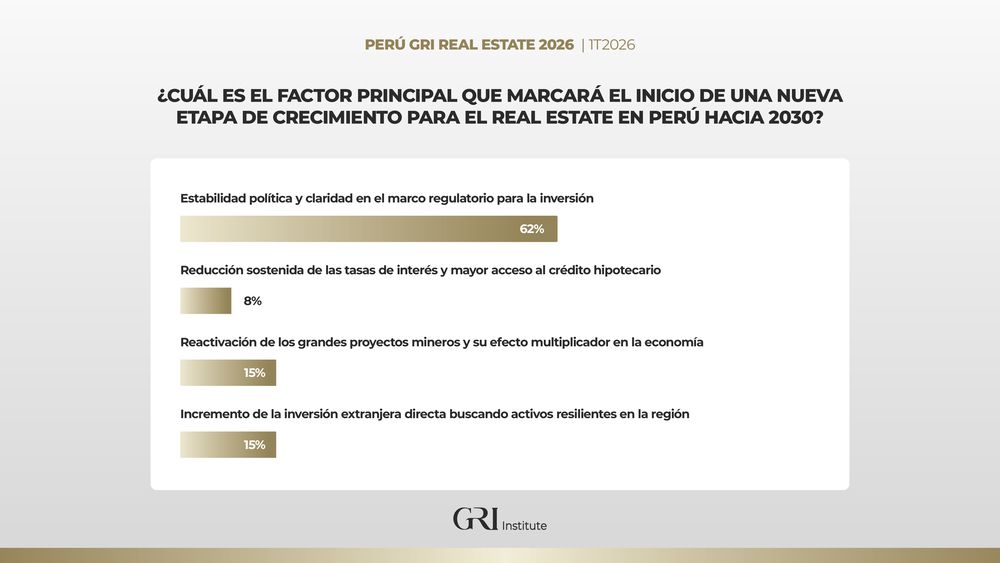

Ante la consulta sobre el factor principal que marcará una nueva etapa de expansión hacia 2030, una abrumadora mayoría del 62% indicó que la estabilidad política y la claridad en el marco regulatorio son la condición fundamental para la inversión.

Esta cifra contrasta fuertemente con un 15% que apuesta por el incremento de la inversión extranjera directa y otro 15% que confía en la reactivación minera. Sorprendentemente, apenas un 8% considera que la clave es la reducción de tasas de interés y el acceso al crédito.

Este panorama valida la percepción generalizada de los paneles: el capital institucional está listo para desplegarse, pero exige reglas de juego claras a nivel municipal y estatal para no comprometer su rentabilidad a largo plazo.

► Acceda al reporte completo Perú hacia 2030: El futuro de la inversión inmobiliaria entre la liquidez y la burocracia.

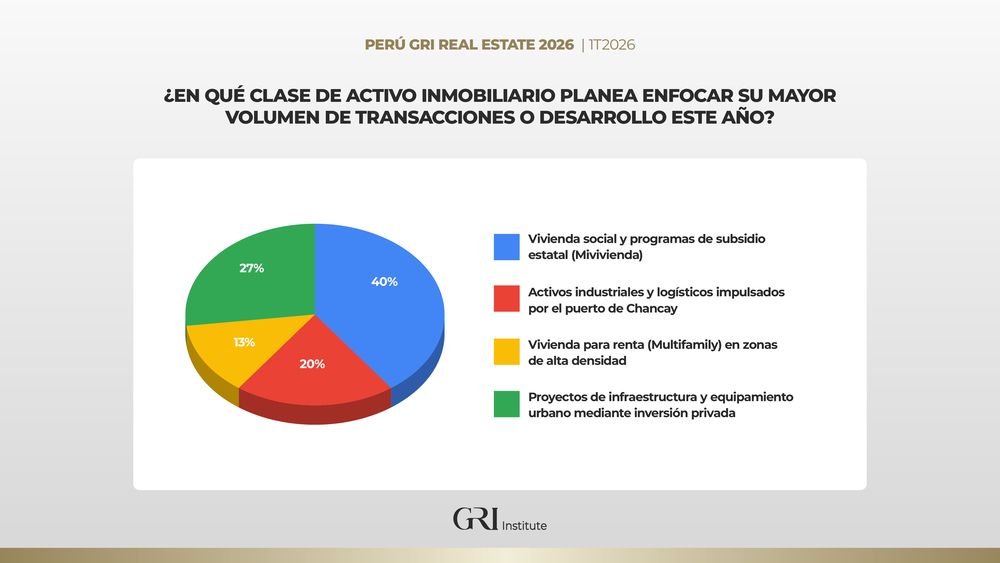

Al consultar sobre el foco de las transacciones y desarrollos para este año, el 40% de los líderes confirmó que concentrará sus mayores esfuerzos en la vivienda social y los programas de subsidio estatal, como Mivivienda.

En paralelo, un 27% dirigirá su volumen hacia proyectos de infraestructura y equipamiento urbano mediante inversión privada, seguido de cerca por un 20% que apostará por activos industriales y logísticos, impulsados fuertemente por el efecto del megapuerto de Chancay.

Llama profundamente la atención que solo un 13% planee enfocar su capital en la vivienda para renta o multifamily. Esta cifra es un reflejo directo y numérico de las barreras y la asfixia municipal que aún limitan el despegue de este modelo en la capital.

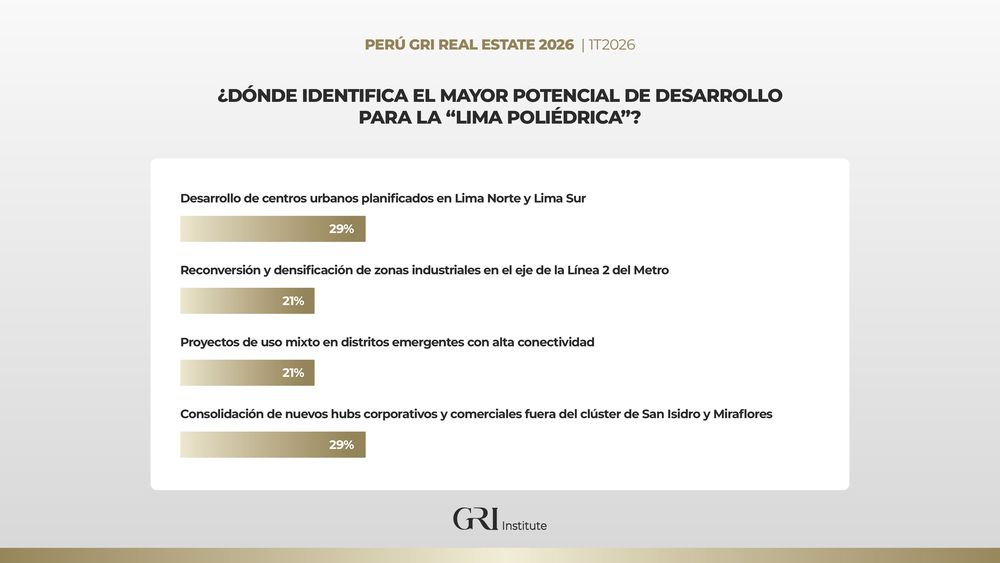

El apetito por la expansión urbana está fuertemente dividido, lo que demuestra que las oportunidades están diversificadas a lo largo de toda la metrópoli.

Un 29% de los encuestados ve el mayor potencial en el desarrollo de centros urbanos planificados en Lima Norte y Lima Sur. Empatado con la misma cifra (29%), otro gran grupo apuesta por la consolidación de nuevos hubs corporativos y comerciales fuera del clúster tradicional de San Isidro y Miraflores.

El resto del mercado se divide equitativamente: un 21% se inclina por proyectos de uso mixto en distritos emergentes con alta conectividad, y el 21% restante identifica la gran oportunidad en la reconversión y densificación de zonas industriales a lo largo del eje de la Línea 2 del Metro.

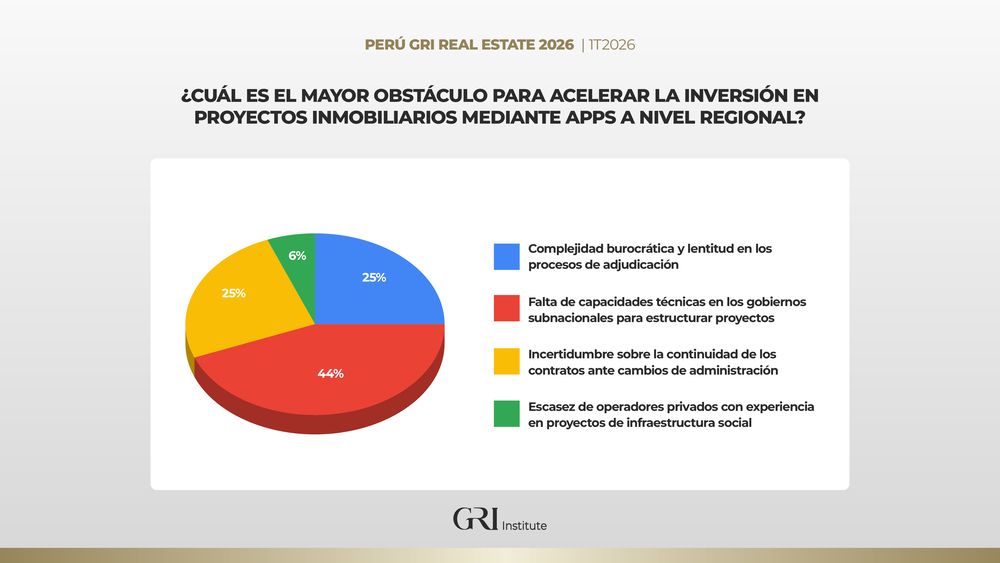

Un 44% de los directivos señala que la falta de capacidades técnicas en los gobiernos subnacionales es la barrera principal para estructurar proyectos viables.

A esto se suma un 25% que culpa a la complejidad burocrática en los procesos de adjudicación y otro 25% que advierte sobre la incertidumbre en la continuidad de los contratos ante cambios de administración o discrecionalidad política. Apenas un mínimo 6% cree que el problema recae en la escasez de operadores privados con experiencia.

En resumen, la industria asume que el talento y el capital privado existen, pero chocan sistemáticamente contra gobiernos locales que carecen del know-how técnico para armar, defender y ejecutar proyectos de gran escala.

Sin embargo, los datos son innegables: esta nueva etapa de expansión no se construirá únicamente con liquidez, sino con voluntad institucional.

El gran reto de la próxima década será lograr que el Estado y los gobiernos locales avancen a la misma velocidad que el mercado, reemplazando la actual asfixia burocrática por una gestión técnica y eficiente que convierta el déficit habitacional y de infraestructura en la mayor oportunidad de inversión de nuestra historia.

► El debate continúa en Nueva York. Únase a nosotros este 12 y 13 de mayo en el Latin America GRI Real Estate 2026 junto a referentes globales como Daniel Fletcher, Head of Americas Real Estate en Mubadala Investment Company y Alfonso Munk, Global Co-Head de Investment Management en Hines.

Conozca la hoja de ruta del sector en el reporte completo Perú hacia 2030: El futuro de la inversión inmobiliaria entre la liquidez y la burocracia. Agradecemos a todos los líderes, inversionistas y desarrolladores que participaron en el Perú GRI Real Estate Summit 2026.

Los resultados son reveladores: existe capital disponible y un fuerte apetito por diversificar carteras, pero la incertidumbre regulatoria y la falta de capacidad técnica en el Estado continúan siendo las barreras más críticas.

Estabilidad regulatoria para la inversión inmobiliaria

A pesar de que el país muestra indicadores macroeconómicos sólidos frente a la región, el sector es contundente al señalar qué detonará realmente el crecimiento. No son las tasas de interés ni la reactivación de grandes megaproyectos por sí solos; la exigencia absoluta es la certidumbre.Ante la consulta sobre el factor principal que marcará una nueva etapa de expansión hacia 2030, una abrumadora mayoría del 62% indicó que la estabilidad política y la claridad en el marco regulatorio son la condición fundamental para la inversión.

Esta cifra contrasta fuertemente con un 15% que apuesta por el incremento de la inversión extranjera directa y otro 15% que confía en la reactivación minera. Sorprendentemente, apenas un 8% considera que la clave es la reducción de tasas de interés y el acceso al crédito.

Este panorama valida la percepción generalizada de los paneles: el capital institucional está listo para desplegarse, pero exige reglas de juego claras a nivel municipal y estatal para no comprometer su rentabilidad a largo plazo.

► Acceda al reporte completo Perú hacia 2030: El futuro de la inversión inmobiliaria entre la liquidez y la burocracia.

Proyección de inversión en vivienda social e infraestructura

Mientras se despejan las dudas regulatorias para otros activos de mayor riesgo, el capital está optando por refugiarse en sectores con demanda asegurada y, en muchos casos, con respaldo estatal. La estrategia de los inversionistas muestra un pragmatismo absoluto frente a la coyuntura actual.Al consultar sobre el foco de las transacciones y desarrollos para este año, el 40% de los líderes confirmó que concentrará sus mayores esfuerzos en la vivienda social y los programas de subsidio estatal, como Mivivienda.

En paralelo, un 27% dirigirá su volumen hacia proyectos de infraestructura y equipamiento urbano mediante inversión privada, seguido de cerca por un 20% que apostará por activos industriales y logísticos, impulsados fuertemente por el efecto del megapuerto de Chancay.

Llama profundamente la atención que solo un 13% planee enfocar su capital en la vivienda para renta o multifamily. Esta cifra es un reflejo directo y numérico de las barreras y la asfixia municipal que aún limitan el despegue de este modelo en la capital.

Nuevas oportunidades de densificación urbana en Lima

El concepto de una capital descentralizada, o "Lima poliédrica", fue uno de los ejes centrales del evento. Con el metro cuadrado al alza y las restricciones de altura en los distritos tradicionales, los desarrolladores están obligados a mirar hacia las periferias y los nuevos ejes de transporte masivo.El apetito por la expansión urbana está fuertemente dividido, lo que demuestra que las oportunidades están diversificadas a lo largo de toda la metrópoli.

Un 29% de los encuestados ve el mayor potencial en el desarrollo de centros urbanos planificados en Lima Norte y Lima Sur. Empatado con la misma cifra (29%), otro gran grupo apuesta por la consolidación de nuevos hubs corporativos y comerciales fuera del clúster tradicional de San Isidro y Miraflores.

El resto del mercado se divide equitativamente: un 21% se inclina por proyectos de uso mixto en distritos emergentes con alta conectividad, y el 21% restante identifica la gran oportunidad en la reconversión y densificación de zonas industriales a lo largo del eje de la Línea 2 del Metro.

Barreras técnicas para la inversión en provincias

Más allá de Lima, el desarrollo de infraestructura social y logística en las regiones mediante Asociaciones Público-Privadas (APPs) enfrenta un obstáculo que va mucho más allá de la burocracia tradicional. Cuando se les preguntó a los líderes qué impide acelerar la inversión en provincias, el diagnóstico apuntó directamente a las deficiencias del aparato estatal.Un 44% de los directivos señala que la falta de capacidades técnicas en los gobiernos subnacionales es la barrera principal para estructurar proyectos viables.

A esto se suma un 25% que culpa a la complejidad burocrática en los procesos de adjudicación y otro 25% que advierte sobre la incertidumbre en la continuidad de los contratos ante cambios de administración o discrecionalidad política. Apenas un mínimo 6% cree que el problema recae en la escasez de operadores privados con experiencia.

En resumen, la industria asume que el talento y el capital privado existen, pero chocan sistemáticamente contra gobiernos locales que carecen del know-how técnico para armar, defender y ejecutar proyectos de gran escala.

Retos del sector inmobiliario peruano hacia 2030

La resiliencia macroeconómica y el firme apetito del sector privado demuestran que el capital está listo para transformar el país hacia el 2030, impulsando desde la consolidación del multifamily y la "Lima poliédrica" hasta el inminente despegue logístico regional.Sin embargo, los datos son innegables: esta nueva etapa de expansión no se construirá únicamente con liquidez, sino con voluntad institucional.

El gran reto de la próxima década será lograr que el Estado y los gobiernos locales avancen a la misma velocidad que el mercado, reemplazando la actual asfixia burocrática por una gestión técnica y eficiente que convierta el déficit habitacional y de infraestructura en la mayor oportunidad de inversión de nuestra historia.

► El debate continúa en Nueva York. Únase a nosotros este 12 y 13 de mayo en el Latin America GRI Real Estate 2026 junto a referentes globales como Daniel Fletcher, Head of Americas Real Estate en Mubadala Investment Company y Alfonso Munk, Global Co-Head de Investment Management en Hines.

Conozca la hoja de ruta del sector en el reporte completo Perú hacia 2030: El futuro de la inversión inmobiliaria entre la liquidez y la burocracia. Agradecemos a todos los líderes, inversionistas y desarrolladores que participaron en el Perú GRI Real Estate Summit 2026.