Adobe Stock

Adobe StockPerú hacia 2030: El futuro de la inversión inmobiliaria entre la liquidez y la burocracia

La hoja de ruta estratégica del Perú GRI Real Estate Summit 2026 para destrabar el desarrollo urbano, impulsar el multifamily y la infraestructura logística

13 de abril de 2026Mercado Inmobiliario

Escrito por:Jorge Aguinaga

Resumen Ejecutivo

El sector inmobiliario peruano experimenta una etapa de alta liquidez impulsada por el déficit habitacional, aunque su ejecución se ve constantemente frenada por fricciones burocráticas. En este escenario, el Perú GRI Real Estate Summit 2026 reunió a los principales líderes de la industria, y este reporte consolida los insights estratégicos del encuentro.

Hoy, ante las limitaciones del capital institucional, los fondos privados asumen el riesgo liderando el desarrollo de la vivienda. Paralelamente, el encarecimiento del suelo impulsa la consolidación de una Lima poliédrica enfocada en usos mixtos, exigiendo reglas claras que detonen de una vez el mercado multifamily. A nivel subnacional, capitalizar las nuevas megaobras logísticas requerirá estructurar APPs viables y superar la deficiente capacidad técnica municipal. El apetito inversor es firme; solo exige predictibilidad y un Estado facilitador.

Hoy, ante las limitaciones del capital institucional, los fondos privados asumen el riesgo liderando el desarrollo de la vivienda. Paralelamente, el encarecimiento del suelo impulsa la consolidación de una Lima poliédrica enfocada en usos mixtos, exigiendo reglas claras que detonen de una vez el mercado multifamily. A nivel subnacional, capitalizar las nuevas megaobras logísticas requerirá estructurar APPs viables y superar la deficiente capacidad técnica municipal. El apetito inversor es firme; solo exige predictibilidad y un Estado facilitador.

Puntos Clave

- La estabilidad política y la claridad regulatoria superan a las variables financieras como el principal motor de inversión inmobiliaria hacia el 2030.

- El encarecimiento del suelo limeño obliga a la industria a diversificarse hacia proyectos de uso mixto y exige urgentes incentivos estatales para el multifamily.

- La consolidación del Perú como hub logístico regional requiere fortalecer imperativamente las capacidades técnicas de los gobiernos locales para ejecutar APPs.

Perú 2026-2030: ¿La coyuntura económica actual puede ser el motor de una nueva etapa del real estate?

Al analizar la dinámica actual del sector inmobiliario en el Perú, resulta evidente que el país ha logrado una notable resiliencia, aprendiendo a disociar su avance económico de la inestabilidad política que históricamente lo ha caracterizado.Con una deuda pública sumamente competitiva, situada en torno al 30% del PBI, el panorama macroeconómico sigue siendo uno de los más sólidos frente a sus pares regionales.

Sin embargo, desde nuestra posición estratégica en la industria, observamos con cautela el surgimiento de riesgos de segunda generación. Estos están particularmente relacionados con la carga fiscal derivada de iniciativas legislativas recientes, las cuales podrían comprometer seriamente la caja fiscal y las finanzas del Estado a mediano plazo.

Evolución del financiamiento y el rol del capital institucional

En el terreno de la estructuración financiera, existe una dicotomía fascinante respecto a la asignación de capital. Por un lado, el capital institucional - conformado por administradoras de fondos de pensiones y compañías de seguros - enfrenta un corsé regulatorio estricto.Las normativas vigentes les exigen calzar sus obligaciones a largo plazo mediante instrumentos de retorno fijo o esquemas de deuda garantizados. Además, se les imponen fuertes restricciones de concentración, limitando su participación a un máximo del 40% en un solo vehículo de inversión.

En marcado contraste, hemos presenciado una profunda sofisticación en los inversionistas privados. Estos actores han dejado atrás la búsqueda exclusiva de rentas fijas para asumir una mayor cuota de riesgo, apostando de manera decidida por bonos titulizados y fideicomisos que financian directamente el capital de los desarrollos inmobiliarios.

El futuro del multifamily

Esta maduración del capital privado, sumada a una inusitada liquidez y apertura del sistema bancario para financiar hasta el 80% de la etapa de compra de terrenos (land banking), ha impulsado un verdadero auge en el desarrollo de vivienda para la venta. Este segmento está registrando velocidades de absorción inéditas y utilidades históricas que desafían cualquier nerviosismo coyuntural.No obstante, el gran segmento pendiente de detonar sigue siendo el modelo multifamily. Aunque resulta indiscutible que los proyectos de renta residencial representan el futuro ineludible para el mercado inmobiliario local, su consolidación se encuentra artificialmente estancada.

Esto se debe a la inmadurez del marco regulatorio y tributario, sumado a la falta de estructuras de financiamiento que faciliten el ingreso del volumen de capital necesario para escalar la industria a niveles internacionales.

Recuperación corporativa y la brecha en infraestructura logística

Por su parte, el mercado corporativo de oficinas muestra claros signos de una robusta recuperación estructural, tras haber disipado las profundas incertidumbres sobre los espacios de trabajo híbridos generadas durante la pandemia.Las grandes empresas ya tienen dimensionadas con precisión sus necesidades de metraje, lo que nos permite proyectar con gran seguridad un retorno a tasas de vacancia saludables del 5% hacia el periodo 2027-2028.

A pesar del optimismo en estos sectores, el verdadero catalizador para multiplicar el valor inmobiliario dependerá de cómo el país resuelva su desfasado déficit en infraestructura logística y de transporte masivo.

Tras una década de parálisis en grandes concesiones viales originada por crisis de corrupción pasadas, la necesidad de interconectar la ciudad es crítica. La ejecución de nuevas líneas de metro transformaría radicalmente el valor del suelo, convirtiendo las futuras estaciones en innegables polos de desarrollo comercial y de usos mixtos que facilitarían la indispensable transición hacia la "ciudad de 15 minutos".

Líderes del sector se reunieron en el Peru GRI Real Estate Summit 2026 para establecer la hoja de ruta estratégica frente a los nuevos retos de la inversión inmobiliaria. (GRI Institute)

Burocracia: El verdadero cuello de botella

Finalmente, es imperativo reconocer que el principal obstáculo operativo que enfrentamos hoy para materializar este crecimiento no radica en la falta de demanda ni en la escasez de financiamiento, sino en la asfixiante permisología municipal.La burocracia desmedida puede extender los plazos de estructuración y ejecución de un proyecto desde los cuatro hasta los diez años. Esta fricción constante ha forzado a los desarrolladores más dinámicos a abandonar definitivamente ciertos distritos problemáticos, migrando sus inversiones hacia jurisdicciones que ofrecen mayor predictibilidad.

A pesar de estas barreras, el nivel de exigencia del negocio se ha elevado de tal manera que solo aquellos operadores con la agilidad de navegar este complejo ecosistema lograrán capitalizar las enormes oportunidades subyacentes en un mercado que continúa demostrando una vitalidad inquebrantable.

Hacia una Lima poliédrica: Oportunidades de inversión y la visión de ciudad planificada

Al adentrarnos en el análisis de la estructuración urbana y el futuro inmobiliario, resulta innegable que Lima enfrenta retos monumentales como una megalópolis en constante transformación.Uno de los mayores desafíos estructurales es la movilidad, dado que la capital es una de las pocas ciudades con más de diez millones de habitantes que adolece de un sistema de transporte público organizado y masivo.

Mientras la Línea 1 es un desarrollo relativamente reciente y la Línea 2 avanza con considerables demoras, las futuras líneas 3 y 4 aún carecen de priorización y recursos inmediatos.

Ante esta carencia de planificación estatal integral, el concepto de la "ciudad de 15 minutos" se está materializando de forma puramente orgánica. Este fenómeno es impulsado por el sector privado a través de formatos de conveniencia que ocupan los primeros niveles de los desarrollos inmobiliarios, demostrando que si la oferta comercial formal no se integra desde el diseño, la informalidad termina por apoderarse del entorno.

La evolución hacia el uso mixto y las nuevas demografías

El altísimo costo de la tierra en la capital se ha convertido en una barrera crítica que obliga a los desarrolladores a replantear sus estrategias financieras y arquitectónicas. Para diluir el impacto del valor del suelo, la industria está abandonando su zona de confort tradicional para abrazar decididamente los proyectos de uso mixto.Estos desarrollos buscan aprovechar al máximo la verticalidad, incorporando comercio, salud, oficinas y educación en las bases, y destinando los niveles superiores a la vivienda. Esta transformación arquitectónica responde directamente a un cambio profundo en la demografía y en las preferencias del consumidor.

El mercado ya no está dominado exclusivamente por la familia nuclear tradicional. En la actualidad, existe una creciente demanda impulsada por parejas sin hijos, personas divorciadas y adultos mayores, quienes priorizan la vida en comunidad y valoran enormemente tener servicios, entretenimiento y espacios seguros a pocos pasos de su hogar.

La imperiosa necesidad de generar suelo y pensar en grande

Frente a una topografía limitada por los cerros y un tejido urbano densamente ocupado, el suelo desarrollable en Lima está prácticamente agotado.Desde nuestra perspectiva, la solución no radica únicamente en densificar, sino en la audaz creación de nuevo suelo urbano. Las discusiones apuntan a iniciativas de gran envergadura, tales como techar la Vía Expresa o ejecutar proyectos masivos para ganarle 200 hectáreas al mar.

Estos territorios generados podrían titularse, hipotecarse y desarrollarse, inyectando un dinamismo sin precedentes a la economía de la ciudad. Para lograrlo, es fundamental erradicar la mentalidad estrecha que a menudo limita la planificación local.

La industria debe asumir la verdadera escala de Lima como la ciudad más grande de Sudamérica, inspirándose en los ambiciosos desarrollos de metrópolis globales e, incluso, de urbes vecinas.

Desde la perspectiva del sector, existe la inquietud de que el crecimiento vertical a menudo enfrente límites municipales - como restricciones de altura de 20 pisos - influenciados por percepciones vecinales.

Para muchos desarrolladores, abrir el debate sobre estos topes representa una gran oportunidad, considerando que la ingeniería actual cuenta con la capacidad técnica para erigir proyectos de una escala significativamente mayor

Barreras financieras y el potencial del multifamily social

Si bien el Estado mantiene un firme apoyo a la vivienda social mediante subsidios orientados a la adquisición de la primera vivienda, la realidad económica impone barreras severas. Con una Población Económicamente Activa (PEA) que es informal en un 80% a 90%, el acceso al crédito hipotecario tradicional es sumamente restrictivo.Esta rigidez empuja a las familias de menores ingresos a financiar sus viviendas mediante créditos de consumo o microfinanzas con tasas de interés sumamente elevadas y plazos cortos.

En este contexto, la vivienda para renta institucional (multifamily) emerge como una solución habitacional lógica, segura y digna. Sin embargo, su despegue definitivo requiere un catalizador estructural: la incorporación del formato de renta dentro de los parámetros y beneficios de la vivienda social.

Si el Estado reconociera e incentivara esta categoría, no solo se destrabaría la industria del multifamily, sino que se abriría la puerta a subsectores vitales como las residencias para estudiantes y el senior living.

Predictibilidad regulatoria y el salto a provincias

Finalmente, la relación entre el sector privado y las entidades gubernamentales sigue tropezando con la burocracia y la falta de predictibilidad normativa a nivel municipal.La alta rotación de funcionarios públicos y la falta de criterios técnicos uniformes en las alcaldías generan retrasos que destruyen la rentabilidad de los proyectos y desincentivan la inversión en múltiples distritos de la capital.

A medida que el capital busca diversificarse hacia provincias impulsado por las nuevas políticas públicas, los desarrolladores se enfrentan a un desafío adicional: la asimetría de la información.

A diferencia de Lima, donde existe una robusta base estadística sobre precios, tipologías y absorción, el interior del país carece de datos consolidados. Esta carencia de inteligencia de mercado convierte la inversión regional en un territorio de alto riesgo que la industria privada deberá mitigar colaborativamente en los próximos años para consolidar una verdadera descentralización del crecimiento inmobiliario.

El encarecimiento del suelo limeño impulsa los desarrollos de uso mixto y evidencia la urgencia de marcos normativos claros para consolidar el mercado multifamily. (GRI Institute)

Descentralización y alianzas público-privadas: El impulso a la inversión regional

A pesar de que el sector inmobiliario suele mostrarse cauteloso y a la expectativa durante los doce meses previos a un año electoral, el mercado ha logrado cerrar ciclos recientes con cifras superiores a las de la pre pandemia y ha iniciado el año con una fuerza notable.Este dinamismo se apoya fuertemente en el rol activo del Estado para destrabar concesiones a través de Asociaciones Público-Privadas (APP), habiendo logrado adjudicaciones por un valor cercano a los USD 17 mil millones entre los años 2023 y 2026, abarcando infraestructuras críticas como puertos, aeropuertos y vías.

La revolución de los ejes logísticos y el desafío territorial

La transformación de la infraestructura portuaria está reconfigurando el mapa económico del país mediante la creación de potentes ejes logísticos.En la costa central, el megapuerto de Chancay proyecta inversiones de hasta USD 4,000 millones para los próximos cinco años, mientras que en el Callao, la inyección de USD 2,000 millones permitirá ampliar los muelles y duplicar la capacidad operativa de cinco millones a diez millones de TEUs.

Paralelamente, en el eje sur, la modernización del puerto de Matarani con USD 700 millones busca elevar su capacidad de 8 a 16 millones de toneladas para atender la vigorosa demanda minera y agroindustrial.

No obstante, se ha identificado una desconexión crítica entre la infraestructura mayor y el ordenamiento territorial. Existen casos palpables como el puerto de Paita, que a pesar de movilizar entre 300,000 y 400,000 contenedores anuales, no ha logrado irradiar ese crecimiento hacia el desarrollo de su propia ciudad.

Ante la masiva expansión en el Callao, la industria logística enfrenta una severa escasez de paños de tierra saneados para desarrollar parques industriales que puedan absorber el inminente volumen de carga, un reto que difícilmente se superará sin un acompañamiento decidido desde el gobierno central.

Por otro lado, la reciente expansión del aeropuerto del Callao, valorizada en más de USD 2,000 millones, ejemplifica el efecto multiplicador de las grandes obras. Este hito no solo inyectará USD 1,500 millones al PBI y generará unos 120,000 empleos, sino que ha detonado la creación de un ecosistema de más de 150 empresas y habilitado 150 hectáreas para el desarrollo de una innovadora Ciudad Aeropuerto, demostrando cómo la conectividad puede anclar el desarrollo inmobiliario corporativo y comercial.

Cuellos de botella financieros

El gran obstáculo para sostener este ritmo recae en el financiamiento, especialmente considerando que el presupuesto público se encuentra fuertemente limitado y registra alrededor de PEN 42,000 millones en obras estatales paralizadas.Frente a este vacío, el sector privado y las entidades multilaterales deben asumir el liderazgo financiero. Las organizaciones multilaterales han reafirmado su confianza en los fundamentos de la economía local, proyectando triplicar sus portafolios de inversión para alcanzar hasta USD 3,000 millones hacia el año 2027.

Este capital se está inyectando tanto a través de financiamiento directo para grandes obras de infraestructura como mediante líneas de crédito de largo plazo canalizadas a través de la banca comercial para proyectos inmobiliarios.

Por su parte, la banca tradicional enfrenta limitantes estructurales asociadas a los plazos de fondeo, resultando sumamente complejo estructurar créditos que superen los ocho o nueve años, un horizonte que suele ser insuficiente para la maduración de las infraestructuras de gran escala.

A esto se suma el impacto en el mercado de capitales local, el cual se ha contraído drásticamente; los retiros masivos de los fondos de pensiones obligaron a liquidar posiciones y redujeron el apetito institucional por la deuda corporativa, eliminando una fuente tradicional de apalancamiento para los desarrolladores.

Para viabilizar megaproyectos inminentes, como el Anillo Vial Periférico de USD 3.000 millones, la única salida técnica será la estructuración de créditos sindicados masivos que integren a múltiples actores financieros para pulverizar el riesgo.

Adicionalmente, el sector de real estate industrial debe madurar en su nivel de transparencia institucional, ya que la actual falta de información compartida sobre absorción y demanda logística dificulta enormemente que los bancos puedan calibrar el riesgo de nuevos proyectos.

Mirando hacia el futuro subnacional

Para lograr una verdadera descentralización, las inversiones no pueden limitarse a la capital. El desarrollo de imponentes proyectos de irrigación y redes de transmisión de energía en el sur del país exige, de manera urgente, la planificación de nuevas ciudades y urbanizaciones que acojan a la fuerza laboral, evitando desplazamientos insostenibles de múltiples horas.Asimismo, la reciente suscripción de adendas para modernizar el bloque de aeropuertos regionales marca un hito fundamental; la prioridad debe ser elevar la infraestructura del aeropuerto del Cusco para que sus 6 millones de pasajeros anuales puedan operar bajo verdaderos estándares internacionales.

A pesar de los complejos desafíos de financiamiento, permisología y planeamiento territorial, el sentimiento general que permea en la cúpula de la industria es de un sólido optimismo.

La articulación progresiva entre los planes de desarrollo urbano promovidos por las nuevas gestiones municipales y la inquebrantable resiliencia del capital privado, auguran un ciclo sumamente fructífero para la expansión inmobiliaria y de infraestructura en las regiones.

Capitalizar las megaobras logísticas y consolidar al país como hub regional exigirá estructurar APPs viables y superar la falta de capacidad técnica en los gobiernos locales. (GRI Institute)

Pulso del mercado

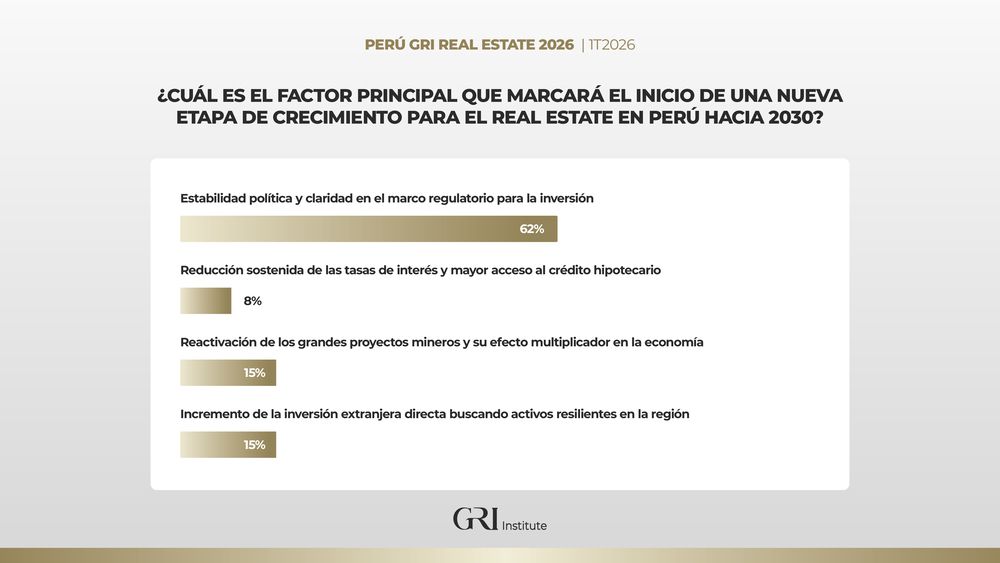

Las decisiones de capital no se basan en intuiciones, sino en la lectura precisa del entorno. Resultados de la encuesta realizada durante el Perú GRI Real Estate 2026 Summit nos revela en tiempo real el sentimiento de los líderes y desarrolladores más influyentes del sector para mapear la hoja de ruta inmobiliaria hacia el 2030.Lejos de dejarse intimidar por los ciclos macroeconómicos o el costo de la deuda, la industria tiene claro cuál es su verdadero cuello de botella. Un contundente 62% de los ejecutivos advierte que la "estabilidad política y claridad regulatoria" es el factor insustituible para detonar una nueva etapa de crecimiento.

Variables puramente financieras, como la reducción de tasas de interés, quedaron relegadas a un distante 8%, demostrando que el capital institucional le teme mucho más a la incertidumbre normativa que a las fluctuaciones del mercado.

Al aterrizar estas proyecciones en el portafolio de inversión inmediato, el mercado prioriza la liquidez y la demanda asegurada. Actualmente, el 40% del volumen transaccional y de desarrollo se concentra en la vivienda social y los programas subsidiados, consolidándose como el gran refugio de absorción.

En contraste, la transición hacia el modelo multifamily (13%) se mantiene expectante; si bien los inversionistas reconocen su rol vital para construir una Lima poliédrica y densificada, el gran capital institucional aún aguarda un marco legal y tributario maduro antes de asumir el riesgo de la renta residencial a gran escala.

Finalmente, la ambición de descentralizar la inversión a través de APPs choca de frente con la realidad operativa de las provincias. Para el 44% de la alta dirección, la falta de capacidades técnicas en los gobiernos subnacionales representa el mayor obstáculo estructural.

El diagnóstico del sector es unánime: el apetito privado por inyectar capital en la infraestructura regional existe, pero la deficiente estructuración técnica y de gestión en las autoridades locales sigue frenando la ejecución.

► Vea los resultados completos de la encuesta aquí.

Panorama del Real Estate Peruano

A lo largo de las discusiones estratégicas queda en evidencia que la industria inmobiliaria en el Perú posee una vitalidad inquebrantable. Hemos dejado atrás la etapa de supervivencia para entrar en una fase de sofisticación técnica y financiera. El capital está listo y dispuesto a asumir riesgos, siempre y cuando existan reglas del juego claras y un horizonte de predictibilidad.El verdadero desafío de cara al 2030 no será encontrar la demanda - que es inmensa tanto en vivienda como en logística - ni convencer a los financiadores multilaterales o privados. El reto monumental será lograr que el Estado, en todos sus niveles, marche a la misma velocidad que el sector privado.

Superar la asfixiante permisología municipal, generar nuevo suelo urbano de manera creativa y articular el desarrollo de las ciudades con las megaobras de infraestructura logística serán los factores que definen a los ganadores de la próxima década.

El Perú tiene todas las condiciones para liderar el real estate en la región pacífico-sur; el talento y el capital están sobre la mesa, ahora es el turno de la ejecución estratégica.

Agradecemos a todos los líderes, inversionistas y desarrolladores que participaron en el Perú GRI Real Estate Summit 2026.