Quién es quién en la infraestructura de Antioquia: los actores que definen el pipeline de Medellín

Con más de $1,69 billones aprobados para el Tren del Río y megaproyectos viales en curso, Antioquia se consolida como el segundo epicentro de infraestructura de

Resumen Ejecutivo

Puntos Clave

Antioquia ya no compite solo con Bogotá por capital político: compite por capital financiero

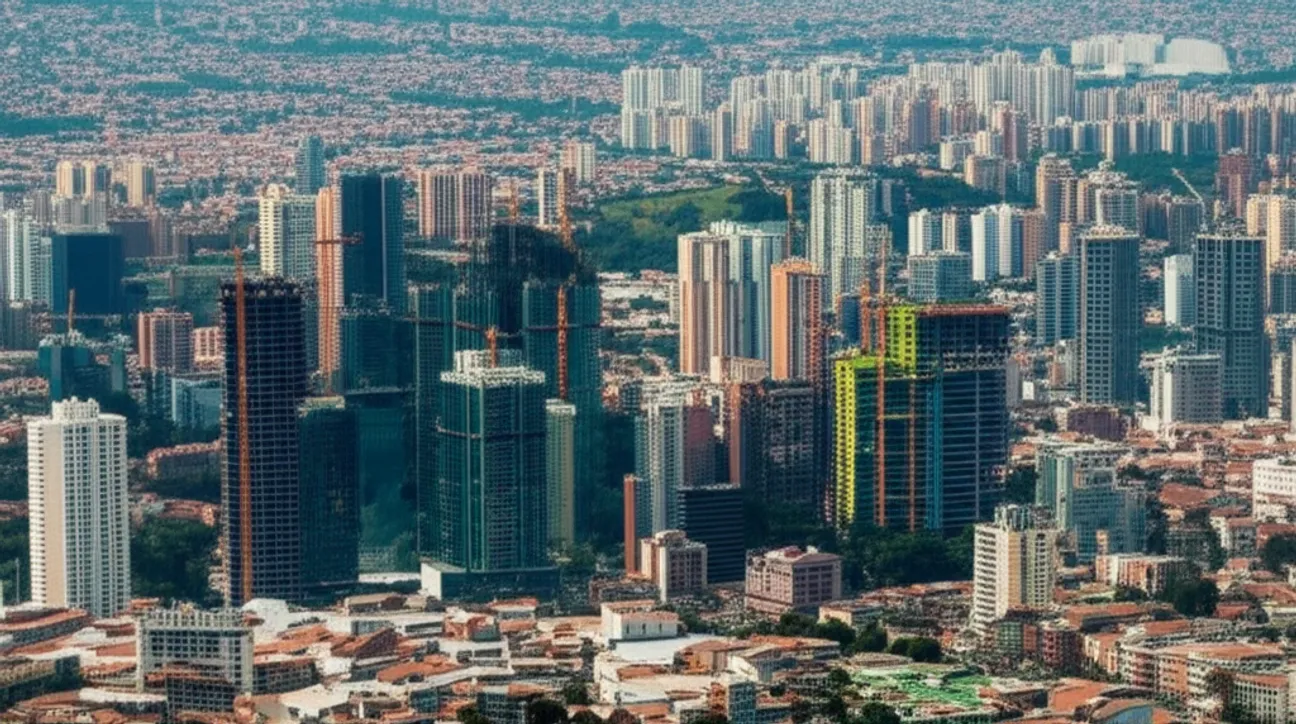

Durante décadas, el debate sobre infraestructura en Colombia giró en torno a Bogotá y su área metropolitana. Las concesiones viales de cuarta generación (4G), los corredores férreos proyectados y la expansión aeroportuaria concentraron la atención —y los recursos— en el centro del país. Ese mapa está cambiando. Antioquia, con un presupuesto departamental aprobado de $6,8 billones de pesos para la vigencia 2025 (según la Asamblea Departamental de Antioquia, Ordenanza No. 44 de 2024), ha construido una agenda propia de infraestructura que rivaliza en escala y complejidad con la de cualquier otra región latinoamericana de tamaño comparable.

Lo que distingue al departamento no es solo la magnitud de su pipeline, sino la sofisticación institucional con la que lo ejecuta. Entidades como el Metro de Medellín, Empresas Públicas de Medellín (EPM) y la Promotora Ferrocarril de Antioquia operan como brazos técnicos con capacidad de estructuración financiera, contratación internacional y gestión de riesgo. Son, en la práctica, los interlocutores directos del capital privado.

Este ecosistema institucional, combinado con un pipeline que abarca transporte masivo, conectividad vial regional, energía y digitalización, convierte a Antioquia en un caso de estudio para inversores y operadores de infraestructura en América Latina. Sin embargo, la pregunta relevante no es si hay proyectos —los hay—, sino quiénes son los actores que toman las decisiones, estructuran las operaciones y despliegan el capital.

¿Cuáles son los megaproyectos que definen el pipeline de infraestructura de Antioquia?

Tres proyectos articulan la agenda de infraestructura del departamento en el corto y mediano plazo, cada uno con perfiles de riesgo, financiamiento y contratación distintos.

El Tren del Río. En enero de 2026, la Asamblea de Antioquia aprobó vigencias futuras excepcionales por $1,69 billones de pesos para financiar el Tramo 1 de este sistema férreo, que conectará Bello y Barbosa a lo largo de 29,3 kilómetros y seis estaciones, según datos de la Promotora Ferrocarril de Antioquia y la Gobernación de Antioquia reportados por Teleantioquia. La aprobación de vigencias futuras excepcionales es un instrumento fiscal de largo plazo que compromete recursos de administraciones futuras, lo que señala un nivel elevado de voluntad política y, al mismo tiempo, un riesgo de reversibilidad ante cambios de gobierno. El Tren del Río no es solo un proyecto de movilidad: es una apuesta por reconfigurar la economía del Valle de Aburrá hacia el norte, integrando municipios que hoy dependen del corredor vial como única conexión funcional con Medellín.

El Metro de la 80. La adjudicación del contrato a la Unión Temporal Metro de la 80, conformada por CRRC y Mota-Engil, marcó un hito en la contratación de infraestructura de transporte masivo en Colombia, según información del Metro de Medellín. La presencia de CRRC, el mayor fabricante de material rodante del mundo, y de Mota-Engil, grupo portugués con amplia trayectoria en obra civil en América Latina, refleja la capacidad de Antioquia para atraer consorcios internacionales de primer nivel. Este proyecto extiende la red del metro hacia el occidente del Valle de Aburrá, un corredor con alta densidad poblacional y demanda de transporte insatisfecha.

El Túnel Guillermo Gaviria Echeverri (Toyo). Con una apertura proyectada del Tramo 1 para 2026, según la Gobernación de Antioquia, este proyecto busca reducir el tiempo de viaje entre Medellín y la región de Urabá a 4,5 horas. La conexión con Urabá no es un detalle menor: se trata del corredor logístico que conecta el interior del departamento con el Golfo de Urabá, potencial epicentro portuario y agroindustrial. La infraestructura vial hacia Urabá es, en esencia, una infraestructura de competitividad exportadora.

Estos tres proyectos, tomados en conjunto, configuran un pipeline multisectorial que demanda competencias técnicas diversas: ingeniería ferroviaria, túneles, transporte masivo urbano y logística regional. Ningún operador o contratista puede abarcarlos todos, lo que genera un mercado competitivo con múltiples puntos de entrada para el capital privado.

¿Quiénes son los financistas y operadores que compiten por el mercado antioqueño?

El ecosistema de infraestructura de Antioquia no se limita a los contratistas de obra. Involucra una cadena de valor que incluye estructuradores financieros, fondos de inversión, desarrolladores urbanos y analistas macroeconómicos cuyas lecturas del entorno colombiano influyen directamente en las decisiones de asignación de capital.

Munir Jalil, Director Ejecutivo y Economista Jefe para la Región Andina en BTG Pactual (según BTG Pactual / GRI Institute), representa el tipo de inteligencia macro que los inversores institucionales consultan antes de entrar a mercados regionales como Antioquia. Su análisis del ciclo fiscal colombiano, las perspectivas de tasa de cambio y el apetito de riesgo soberano incide sobre el costo de capital de los proyectos de infraestructura departamental. En un entorno donde las vigencias futuras excepcionales comprometen recursos a largo plazo, la visión de economistas con acceso al flujo de datos de la banca de inversión es un insumo estratégico, no un complemento.

Juan Carlos Ostos, Managing Partner y CEO de Valfort, con experiencia previa en fondos como CINUK y MIRA (según GRI Institute), encarna el perfil del gestor de fondos de infraestructura con trayectoria en estructuración de vehículos de inversión para activos de largo plazo. Firmas como Valfort operan en la intersección entre el capital institucional internacional y los proyectos locales, identificando oportunidades donde la relación riesgo-retorno justifica la entrada. La experiencia de Ostos en fondos con mandatos de infraestructura posiciona a actores como Valfort como potenciales canalizadores de capital hacia el pipeline antioqueño.

El mercado antioqueño también atrae atención por su componente de desarrollo urbano mixto. La expansión de las líneas de transporte masivo genera corredores de valorización inmobiliaria que interesan a desarrolladores e inversores del sector real estate. Firmas de inversión inmobiliaria y desarrolladores de proyectos urbanos observan con atención cómo la extensión del metro y el Tren del Río redefinen la geografía de valor del Valle de Aburrá.

Esta convergencia entre infraestructura de transporte y desarrollo urbano es una característica distintiva del mercado antioqueño. No se trata solo de construir líneas férreas o túneles, sino de capturar el valor que esa infraestructura genera en su entorno inmediato.

¿Puede Antioquia sostener su pipeline sin financiamiento privado estructurado?

La respuesta corta es no. La aprobación de vigencias futuras por $1,69 billones para el Tren del Río demuestra compromiso fiscal, pero las vigencias futuras son un mecanismo de comprometer gasto público futuro, no un sustituto de la inversión privada. Para cerrar la brecha financiera de un pipeline que incluye transporte masivo, conectividad vial y proyectos energéticos, Antioquia necesita esquemas de asociación público-privada (APP), financiamiento de proyecto (project finance) y participación de fondos institucionales.

El reto no es solo de volumen de capital, sino de estructura. Los proyectos regionales colombianos enfrentan una prima de riesgo percibida mayor que los proyectos nacionales, en parte por menor visibilidad internacional y en parte por la dependencia de decisiones políticas subnacionales. La construcción de un track record de ejecución exitosa —como el del Metro de Medellín con la adjudicación del Metro de la 80 a un consorcio internacional— es el activo más valioso que tiene Antioquia para reducir esa prima.

El departamento tiene los proyectos, las instituciones y el marco fiscal. Lo que necesita ahora es un ecosistema de inversores que conozca el territorio, entienda los riesgos y tenga el horizonte temporal adecuado. Este es, precisamente, el tipo de conversación que se articula en espacios como Infra Antioquia GRI 2026, donde tomadores de decisión del sector público, contratistas internacionales, fondos de infraestructura y desarrolladores urbanos comparten mesa para evaluar oportunidades concretas.

El mapa se dibuja en las reuniones, no en los documentos

La infraestructura de Antioquia no se decide exclusivamente en decretos y ordenanzas. Se decide en las conversaciones entre gobernadores y directores de fondos, entre gerentes de metro y fabricantes de material rodante, entre economistas jefe y estructuradores de APP. Mapear quién es quién en este ecosistema no es un ejercicio académico: es una ventaja competitiva para quien quiere participar en el pipeline más dinámico de la Colombia regional.

GRI Institute, a través de su comunidad de líderes en infraestructura y su agenda de encuentros regionales, actúa como plataforma de inteligencia relacional para estos mercados. Los datos y análisis producidos por el instituto alimentan una comprensión más granular de las dinámicas de inversión en América Latina, más allá de los agregados nacionales que dominan el análisis convencional.

Antioquia ha dejado de ser una promesa regional para convertirse en un mercado de infraestructura con escala, institucionalidad y urgencia de ejecución. Los actores que se posicionen ahora —contratistas, financistas, operadores y desarrolladores— definirán el paisaje competitivo de la próxima década.