GRI Institute

GRI InstituteGRI Barometer: ETFs e liberação de fundos como garantia desenham a próxima fronteira do setor

Pesquisa realizada durante o GRI Fundos Imobiliários 2026 também indica as tendências em escritórios, shoppings e crédito

24 de junho de 2026Mercado Imobiliário

Escrito por:Henrique Cisman

Principais Insights

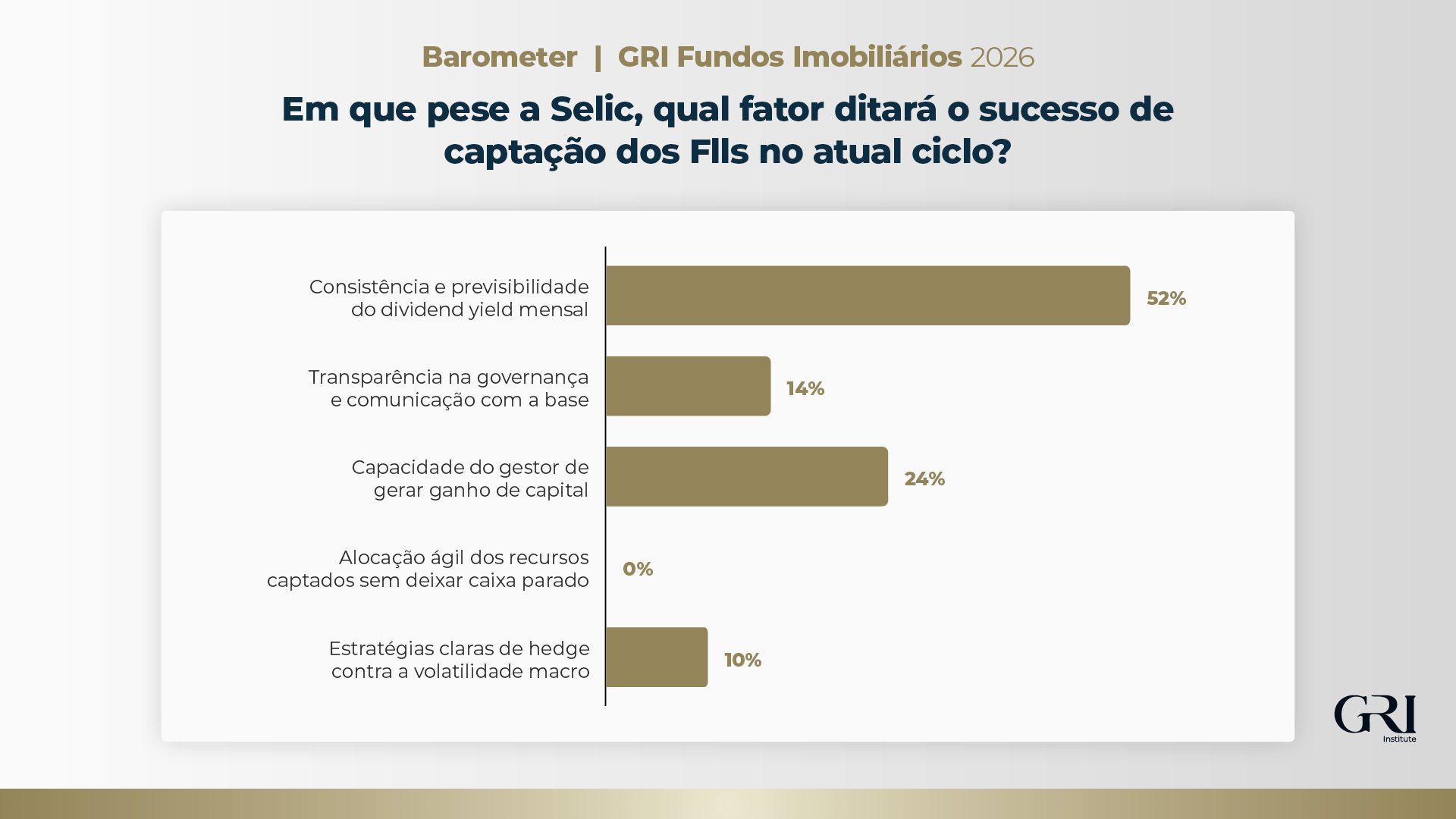

- O comportamento do investidor de fundos imobiliários continua fortemente ancorado no imediatismo do fluxo de caixa, prezando prioritariamente pela consistência e previsibilidade dos dividendos pagos mensalmente.

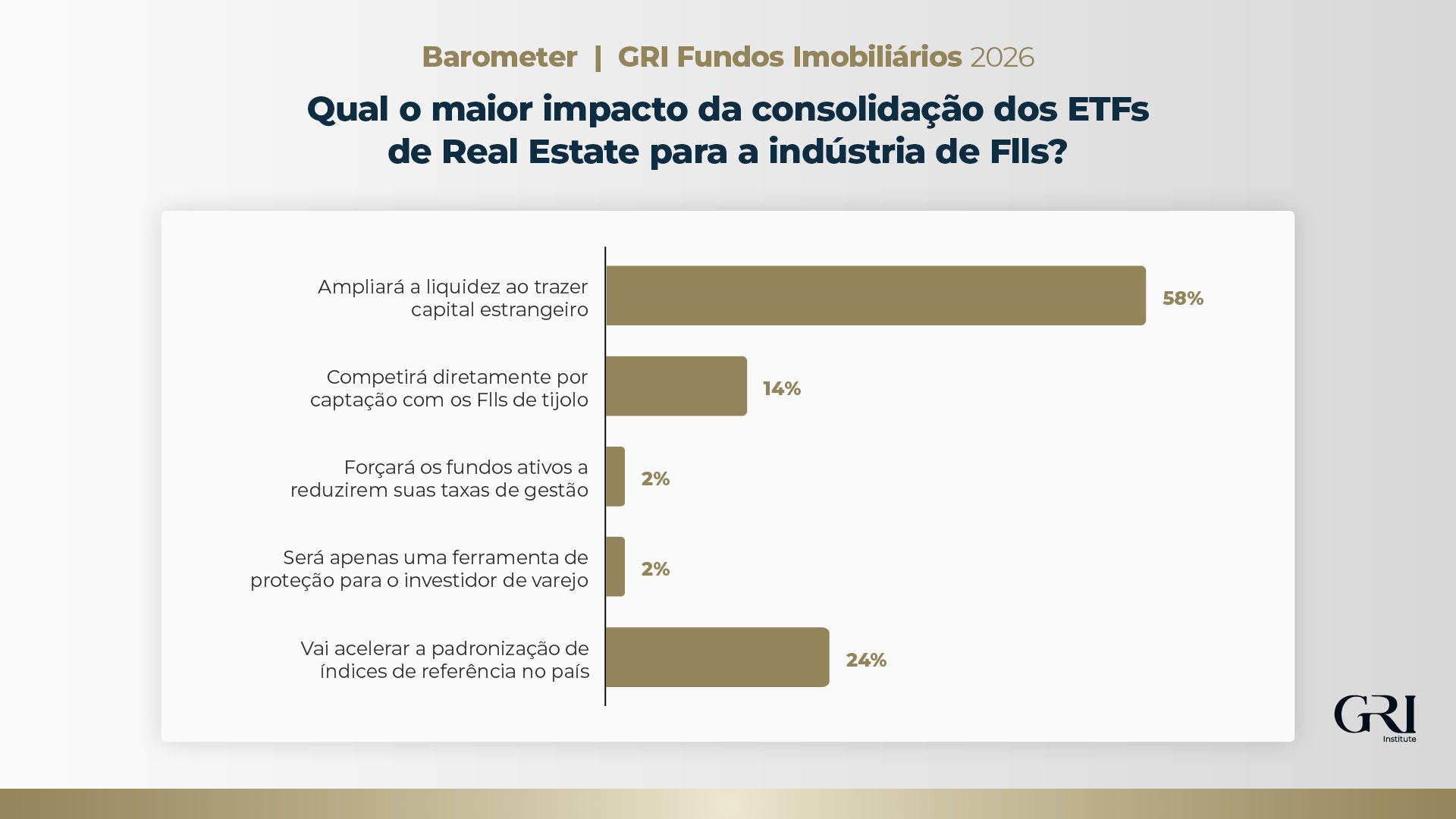

- O principal efeito da consolidação dos Exchange Traded Funds (ETFs) será o aumento da liquidez dos fundos que os compõem, trazendo mais capital estrangeiro para os FIIs brasileiros.

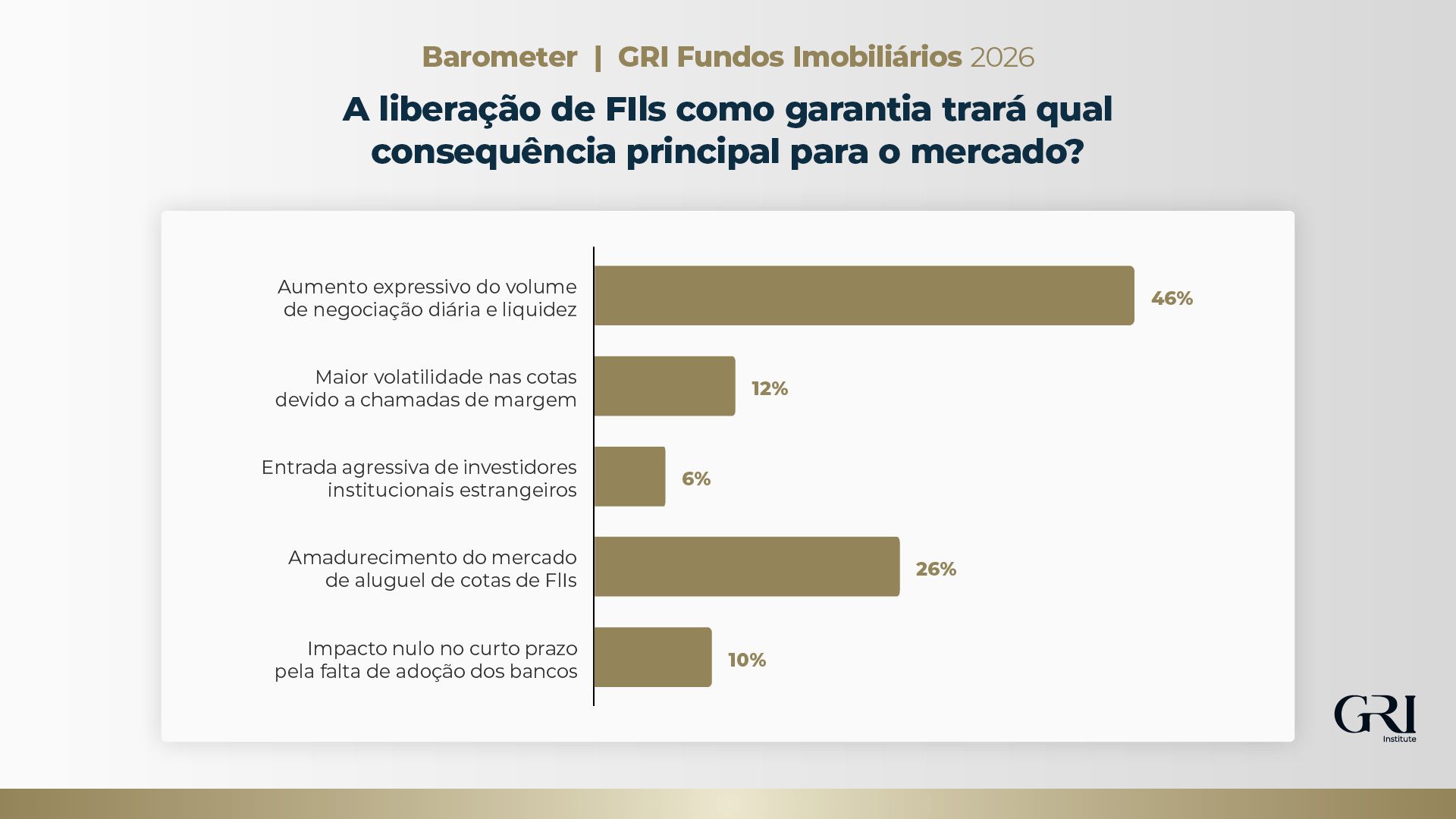

- A liberação do uso de cotas de fundos imobiliários como garantia nas operações que exigem cobertura de risco na B3 é vista positivamente pelo mercado, indicando uma expectativa de que a flexibilização destrave o uso de portfólios imobiliários em operações financeiras mais complexas, gerando maior liquidez e aumento da negociação média diária.

Levantamento realizado pelo GRI Institute durante a 8ª edição do GRI Fundos Imobiliários revela quais são as principais tendências para o segmento na opinião de gestores, proprietários de imóveis e investidores institucionais.

O evento reuniu mais de 150 executivos, em São Paulo, para um dia inteiro de debates que trouxeram à mesa desde as condições macroeconômicas até especificidades dos ativos investidos, como escritórios, shopping centers e crédito imobiliário.

Os fundos imobiliários também estão na pauta do Brazil GRI 2026. Saiba mais sobre o maior evento do GRI Institute no país e confira a análise a seguir.

Sob a ótica de real estate, esse dado consolida a tese de que, em ciclos de volatilidade macroeconômica e Selic em patamares elevados, o investidor prioriza o conforto psicológico da renda recorrente, exigindo prêmios previsíveis para manter o capital alocado na renda variável em detrimento de títulos públicos ou papéis da renda fixa, como os CDBs.

A escolha pela "capacidade do gestor gerar ganho de capital" como o principal driver visando novas captações sinaliza a existência de uma parcela do mercado atenta às assimetrias do ciclo imobiliário. Mais do que o dividendo mensal, esse grupo entende que os momentos de juros altos geram descontos severos nos imóveis, muitas vezes abaixo do custo de reposição, abrindo janelas para lucros expressivos no médio e longo prazo.

A rejeição à "alocação ágil dos recursos captados" indica que o mercado prefere a paciência à velocidade operacional visando boas negociações.

Assim como ocorre no mercado de ações de empresas com capital aberto, o ETF funciona como uma ponte para o investidor global, que utiliza esses veículos indexados para realizar alocação passiva no Brasil, superando barreiras de governança e liquidez que antes limitavam a entrada de grandes fundos internacionais.

Vale mencionar, também, a tendência de padronização dos índices de referência, apontada por 24% dos respondentes. Para que o mercado indexado ganhe robustez, a padronização de benchmark é um pré-requisito essencial que reduz o risco de rastreamento (tracking error) dos fundos.

O fato de o mercado desconsiderar a concorrência direta com FIIs de tijolo (14%) e a pressão por redução de taxas (2%) demonstra a maturidade dos participantes ao compreenderem que ETFs e fundos ativos são instrumentos complementares na composição de carteiras.

A pesquisa revela um forte otimismo do mercado em relação à eficiência operacional da nova regra, indicando uma expectativa de que a flexibilização destrave o uso de portfólios imobiliários em operações financeiras mais complexas, gerando maior liquidez e aumento da negociação média diária.

O baixo percentual de escolhas pelo aumento na volatilidade das cotas devido a chamadas de margem sinalizam que a medida é entendida como um passo fundamental para a sofisticação e institucionalização dos fundos imobiliários brasileiros.

O resultado corrobora a necessidade de superar estruturas "artesanais" do mercado de CRIs, adotando uma linguagem padrão e relatórios detalhados que viabilizem a análise de risco e destravem a liquidez no mercado secundário para fundos globais e institucionais.

A escolha pelo aumento de estruturas pulverizadas do setor residencial reflete uma realidade operacional das carteiras de crédito de curta duração, que encontram resiliência em mitigar o risco de crédito corporativo por meio de recebíveis imobiliários fragmentados, menos sensíveis a variações de juros - tendência apontada por 25% dos respondentes.

A pesquisa também indica uma postura cautelosa dos gestores e investidores, que preferem proteção a retornos maiores (high yield), bem como não enxergam a inteligência artificial como tendência preponderante no contexto atual.

O mercado reconhece que a inclusão de academias, clínicas de saúde, pontos de ativação de grandes marcas e polos de entretenimento e gastronomia permite que os proprietários capturem receitas alternativas e otimizem o mix de locatários.

A omnicanalidade e o uso de lojas físicas como hubs de distribuição de última milha deixaram de ser vistos como ameaças e passaram a ser contabilizados como alavancas de eficiência operacional.

Embora as consolidações de carteiras (M&As) sejam estratégias importantes para otimização de custos e ganho de escala, o verdadeiro alfa imobiliário de longo prazo está ancorado na microgestão e na transformação física e funcional dos ativos no dia a dia.

Em relação ao estoque excedente, a conversão para uso residencial ou projetos de uso misto aparece com 17% dos votos, enquanto o investimento em retrofit é a escolha de 11% - empatada com a aceitação de contratos mais flexíveis, indicando que alguns gestores e donos de imóveis ainda apostam em alternativas para lidar com a mudança de paradigmas no segmento pós-pandemia e com o advento da inteligência artificial.

O evento reuniu mais de 150 executivos, em São Paulo, para um dia inteiro de debates que trouxeram à mesa desde as condições macroeconômicas até especificidades dos ativos investidos, como escritórios, shopping centers e crédito imobiliário.

Os fundos imobiliários também estão na pauta do Brazil GRI 2026. Saiba mais sobre o maior evento do GRI Institute no país e confira a análise a seguir.

Dividendo mensal ainda é o maior atrativo

Para a maioria dos participantes (52%), o comportamento do investidor de fundos imobiliários continua fortemente ancorado no imediatismo do fluxo de caixa, prezando prioritariamente pela consistência e previsibilidade dos dividendos pagos mensalmente.Sob a ótica de real estate, esse dado consolida a tese de que, em ciclos de volatilidade macroeconômica e Selic em patamares elevados, o investidor prioriza o conforto psicológico da renda recorrente, exigindo prêmios previsíveis para manter o capital alocado na renda variável em detrimento de títulos públicos ou papéis da renda fixa, como os CDBs.

A escolha pela "capacidade do gestor gerar ganho de capital" como o principal driver visando novas captações sinaliza a existência de uma parcela do mercado atenta às assimetrias do ciclo imobiliário. Mais do que o dividendo mensal, esse grupo entende que os momentos de juros altos geram descontos severos nos imóveis, muitas vezes abaixo do custo de reposição, abrindo janelas para lucros expressivos no médio e longo prazo.

A rejeição à "alocação ágil dos recursos captados" indica que o mercado prefere a paciência à velocidade operacional visando boas negociações.

Consolidação dos ETFs aumentará liquidez com capital estrangeiro

Para 58% dos executivos, o principal efeito da consolidação dos Exchange Traded Funds (ETFs) será o aumento da liquidez dos fundos que os compõem, trazendo mais capital estrangeiro para os fundos imobiliários brasileiros.Assim como ocorre no mercado de ações de empresas com capital aberto, o ETF funciona como uma ponte para o investidor global, que utiliza esses veículos indexados para realizar alocação passiva no Brasil, superando barreiras de governança e liquidez que antes limitavam a entrada de grandes fundos internacionais.

Vale mencionar, também, a tendência de padronização dos índices de referência, apontada por 24% dos respondentes. Para que o mercado indexado ganhe robustez, a padronização de benchmark é um pré-requisito essencial que reduz o risco de rastreamento (tracking error) dos fundos.

O fato de o mercado desconsiderar a concorrência direta com FIIs de tijolo (14%) e a pressão por redução de taxas (2%) demonstra a maturidade dos participantes ao compreenderem que ETFs e fundos ativos são instrumentos complementares na composição de carteiras.

FIIs como garantia na B3

A liberação do uso de cotas de fundos imobiliários como garantia nas operações que exigem cobertura de risco na B3 - como alavancagem, a descoberto ou derivativos - é vista positivamente pelos executivos.A pesquisa revela um forte otimismo do mercado em relação à eficiência operacional da nova regra, indicando uma expectativa de que a flexibilização destrave o uso de portfólios imobiliários em operações financeiras mais complexas, gerando maior liquidez e aumento da negociação média diária.

O baixo percentual de escolhas pelo aumento na volatilidade das cotas devido a chamadas de margem sinalizam que a medida é entendida como um passo fundamental para a sofisticação e institucionalização dos fundos imobiliários brasileiros.

Quais as tendências em crédito, shoppings e escritórios?

Crédito

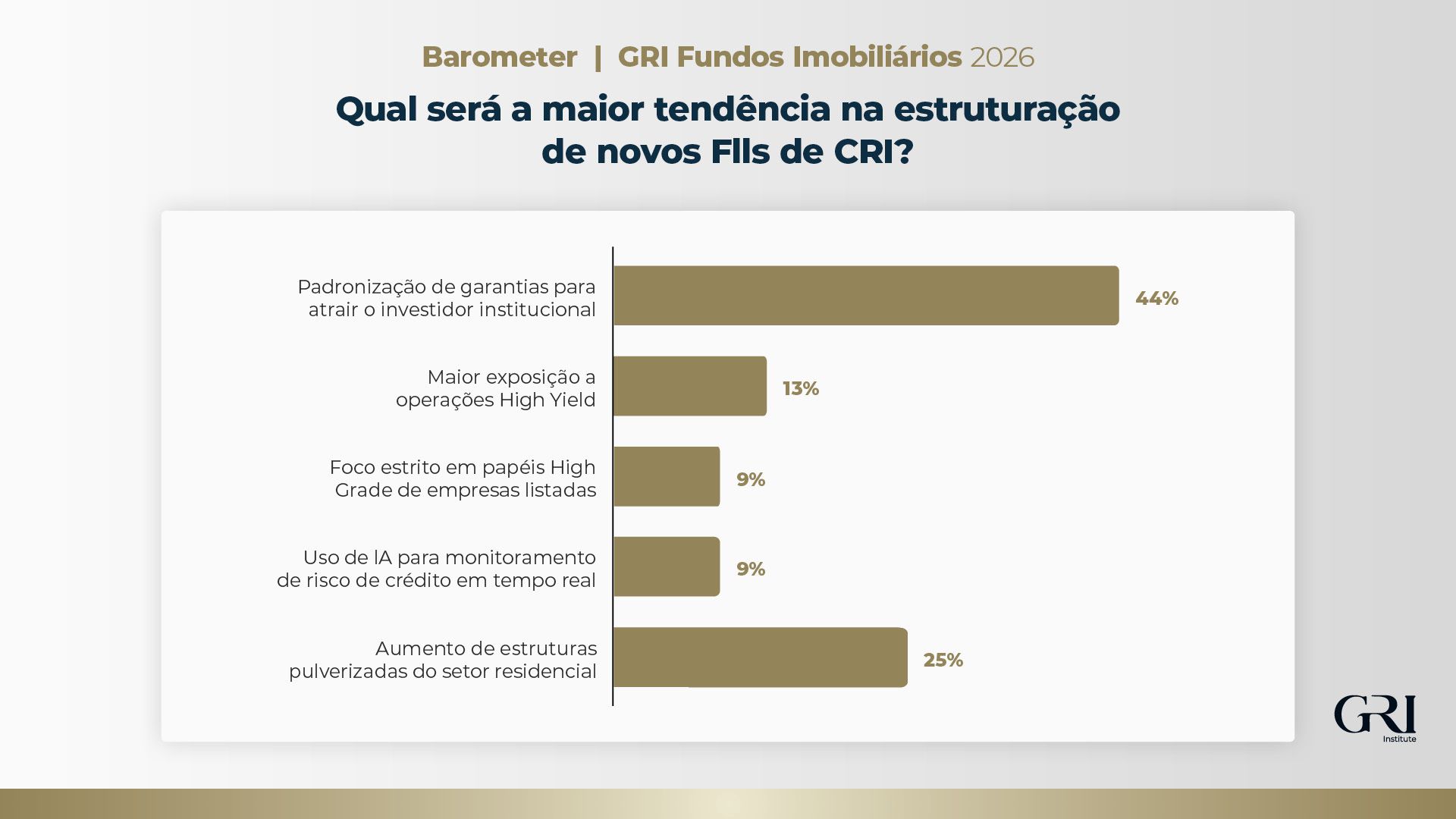

O sucesso dos fundos de crédito passa essencialmente pela padronização das garantias atreladas aos Certificados de Recebíveis Imobiliários visando atrair o investidor institucional, segundo 44% dos executivos.O resultado corrobora a necessidade de superar estruturas "artesanais" do mercado de CRIs, adotando uma linguagem padrão e relatórios detalhados que viabilizem a análise de risco e destravem a liquidez no mercado secundário para fundos globais e institucionais.

A escolha pelo aumento de estruturas pulverizadas do setor residencial reflete uma realidade operacional das carteiras de crédito de curta duração, que encontram resiliência em mitigar o risco de crédito corporativo por meio de recebíveis imobiliários fragmentados, menos sensíveis a variações de juros - tendência apontada por 25% dos respondentes.

A pesquisa também indica uma postura cautelosa dos gestores e investidores, que preferem proteção a retornos maiores (high yield), bem como não enxergam a inteligência artificial como tendência preponderante no contexto atual.

Shopping centers

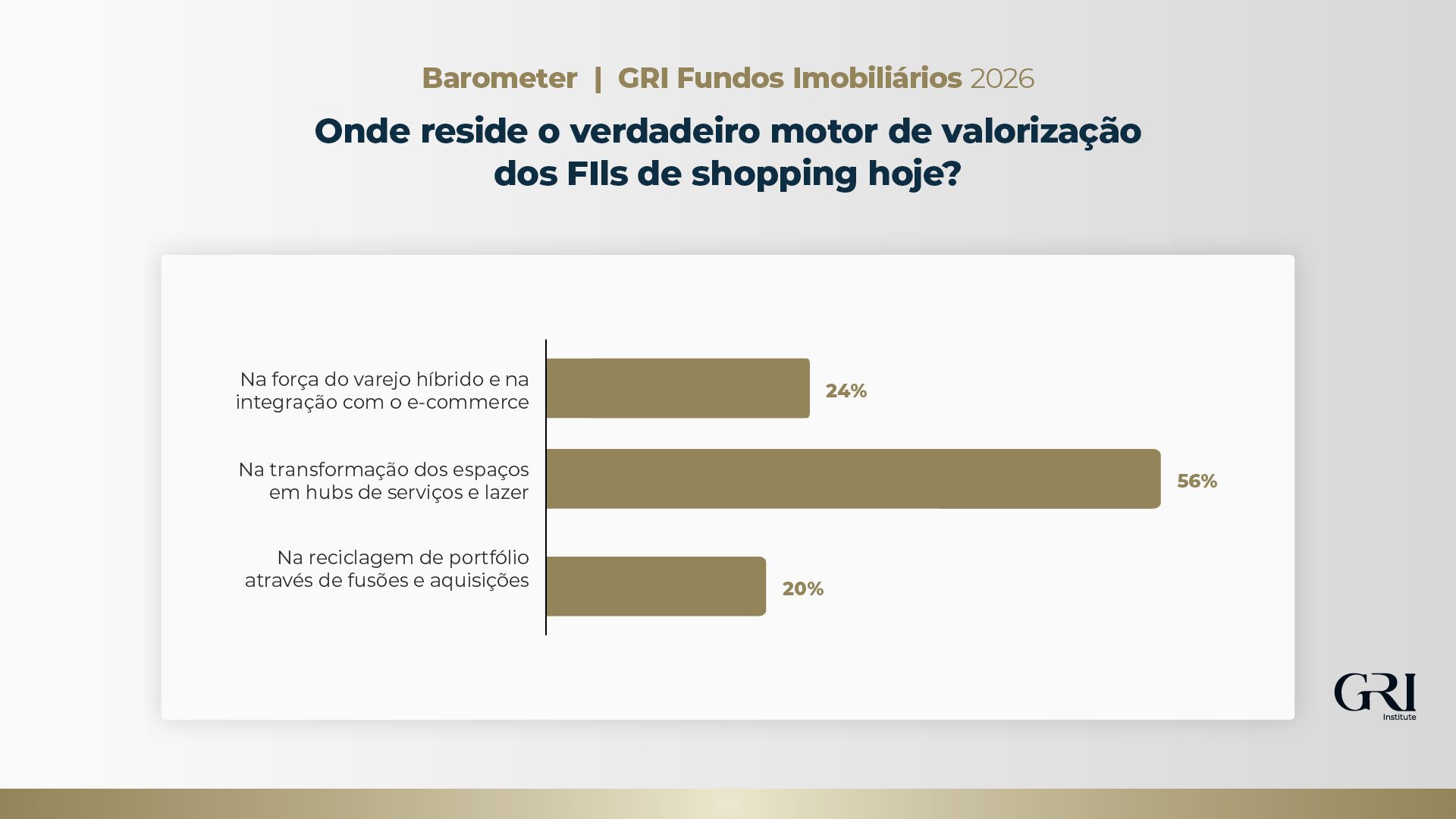

A leitura sobre os shopping centers confirma a mudança estrutural na percepção de valor dos ativos de varejo no país. Para 56%, o verdadeiro motor de valorização dos FIIs do segmento está na transformação dos ativos em hubs de serviços e lazer - em lugar de um centro de compras apenas.O mercado reconhece que a inclusão de academias, clínicas de saúde, pontos de ativação de grandes marcas e polos de entretenimento e gastronomia permite que os proprietários capturem receitas alternativas e otimizem o mix de locatários.

A omnicanalidade e o uso de lojas físicas como hubs de distribuição de última milha deixaram de ser vistos como ameaças e passaram a ser contabilizados como alavancas de eficiência operacional.

Embora as consolidações de carteiras (M&As) sejam estratégias importantes para otimização de custos e ganho de escala, o verdadeiro alfa imobiliário de longo prazo está ancorado na microgestão e na transformação física e funcional dos ativos no dia a dia.

Escritórios

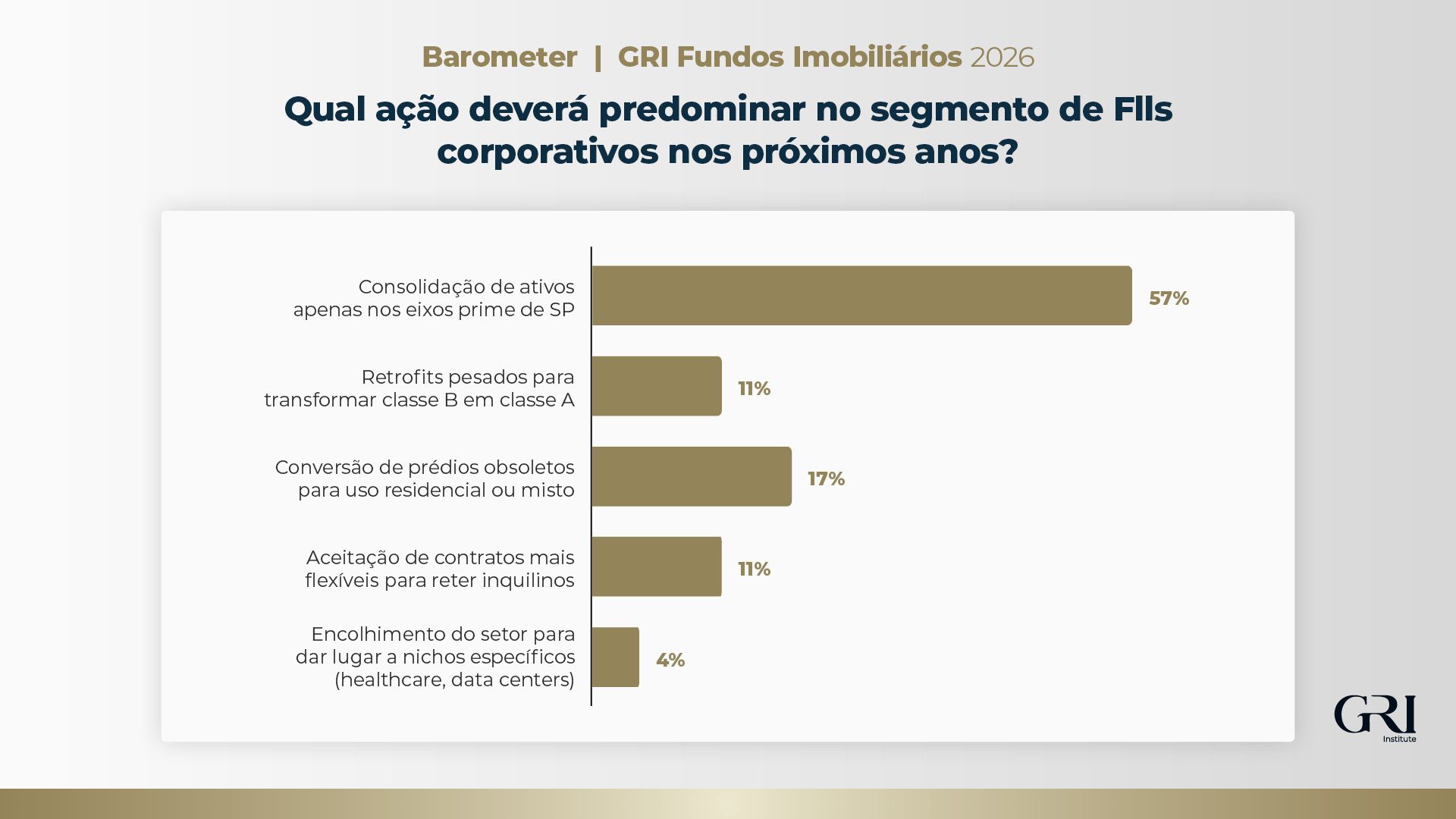

O mercado de lajes corporativas está focado em uma estratégia defensiva de flight to quality. Para 57% dos executivos, a consolidação de ativos nos endereços premium de São Paulo é a tendência predominante nos FIIs de escritórios. Diante de um cenário macroeconômico complexo, investidores e gestores preferem centralizar portfólios nos eixos de maior liquidez e resiliência da cidade, como a Faria Lima e o Itaim, onde a retenção de grandes inquilinos e a reprecificação dos aluguéis se mostram mais prováveis.Em relação ao estoque excedente, a conversão para uso residencial ou projetos de uso misto aparece com 17% dos votos, enquanto o investimento em retrofit é a escolha de 11% - empatada com a aceitação de contratos mais flexíveis, indicando que alguns gestores e donos de imóveis ainda apostam em alternativas para lidar com a mudança de paradigmas no segmento pós-pandemia e com o advento da inteligência artificial.