GRI Institute

GRI InstituteGRI Barometer: FIIs serão vitais para a liquidez do mercado residencial para renda

Pesquisa do GRI Institute também revela que o senior living para idosos independentes desponta como próxima fronteira, mas multifamily ainda prevalece

19 de junho de 2026Mercado Imobiliário

Escrito por:Henrique Cisman

Principais Insights

- Mais de 70% dos executivos apontam os FIIs como o veículo predominante de liquidez para portfólios multifamily estabilizados, consolidando o mercado de capitais brasileiro como a principal rota de reciclagem de capital no segmento.

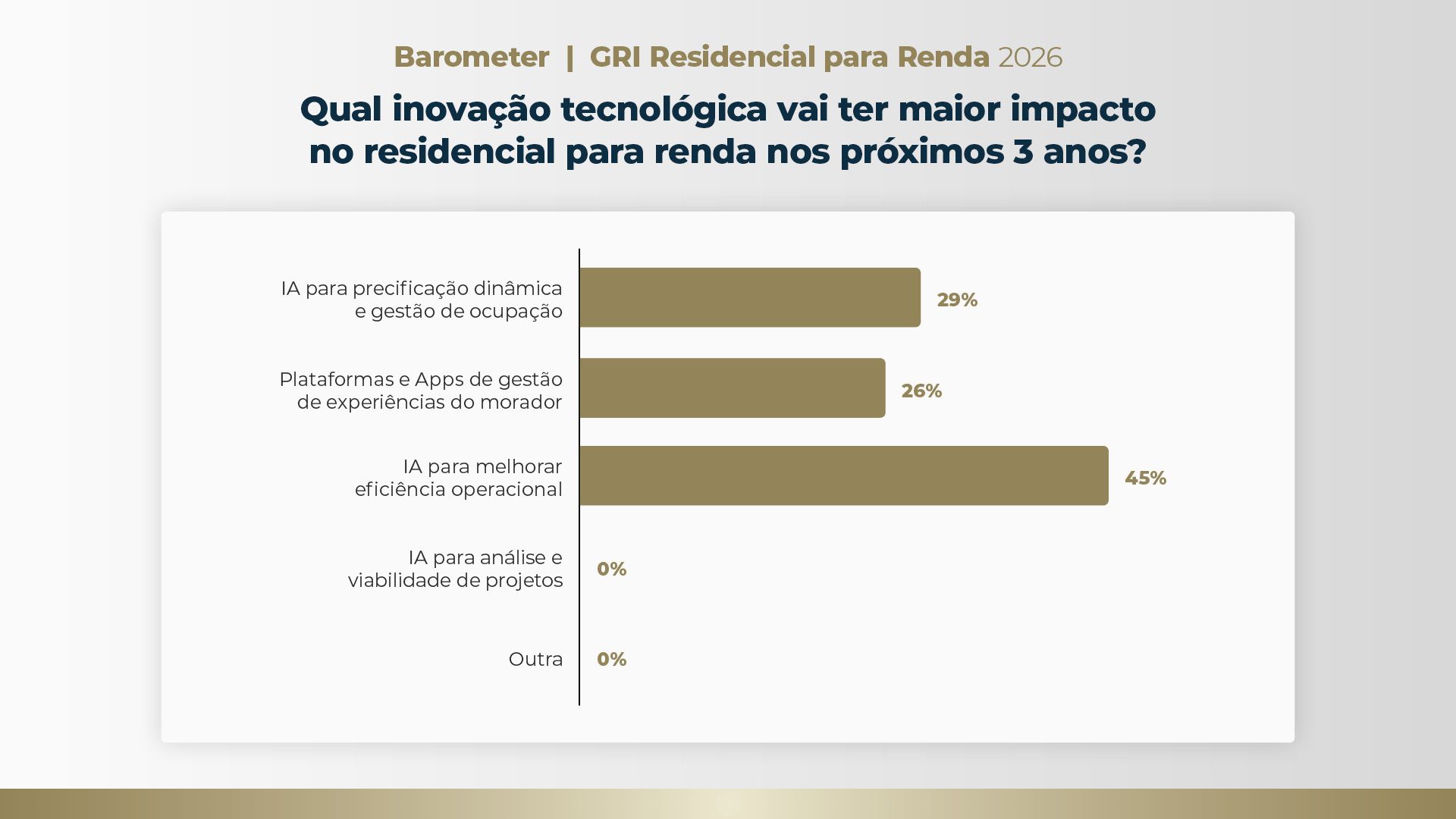

- Inteligência artificial voltada a ganhos operacionais, não a disrupção de produto: 74% das respostas concentram-se em duas aplicações de IA - eficiência operacional (45%) e precificação dinâmica com gestão de ocupação (29%).

- Para 62% dos participantes, a regulação municipal restritiva é a principal ameaça o short stay, um alerta concreto para operadores e investidores posicionados nesse modelo de negócio.

O GRI Barometer realizado no GRI Residencial para Renda 2026 com mais de 40 executivos revela um setor em que a convicção sobre a tese de investimento é inequívoca, os instrumentos de liquidez já estão mapeados e a tecnologia começa a ser direcionada com pragmatismo.

No entanto, a escalabilidade permanece refém de variáveis macroeconômicas e regulatórias que fogem ao controle direto dos operadores. O retrato é de um mercado que sabe para onde ir, mas que ainda calibra o momento exato de acelerar. Confira a seguir os insights obtidos da pesquisa exclusiva.

Aprofunde os debates sobre o setor no Brazil GRI 2026.

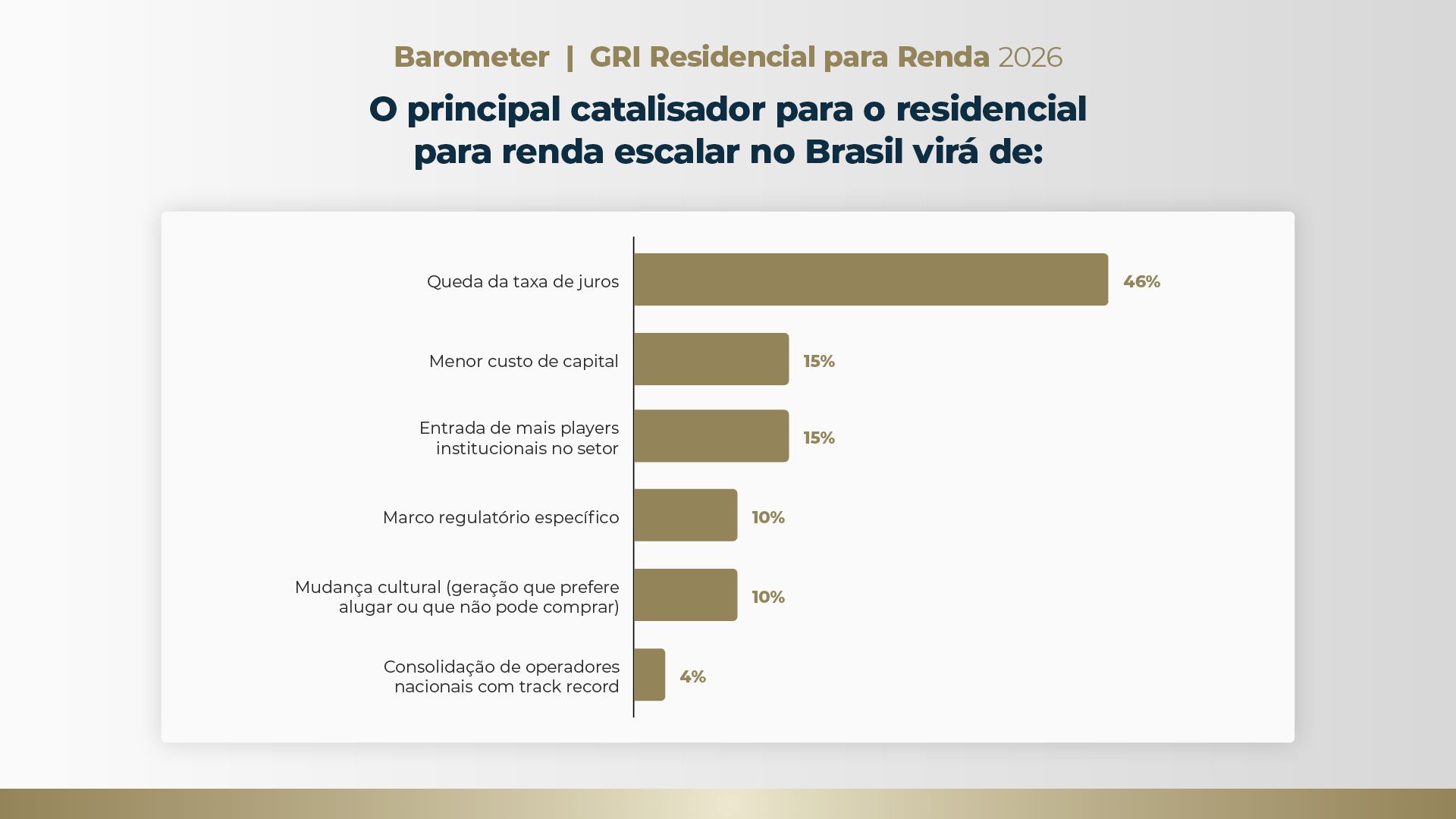

O multifamily lidera como o subsegmento de melhor relação risco-retorno, escolhido por metade dos executivos (50%). Contudo, esse otimismo vem acompanhado de uma condição explícita: a queda da taxa de juros, apontada por 46% dos participantes como o principal catalisador para a escalabilidade do setor.

A tese está validada, mas o capital em escala só se movimenta quando o custo de oportunidade faz sentido.

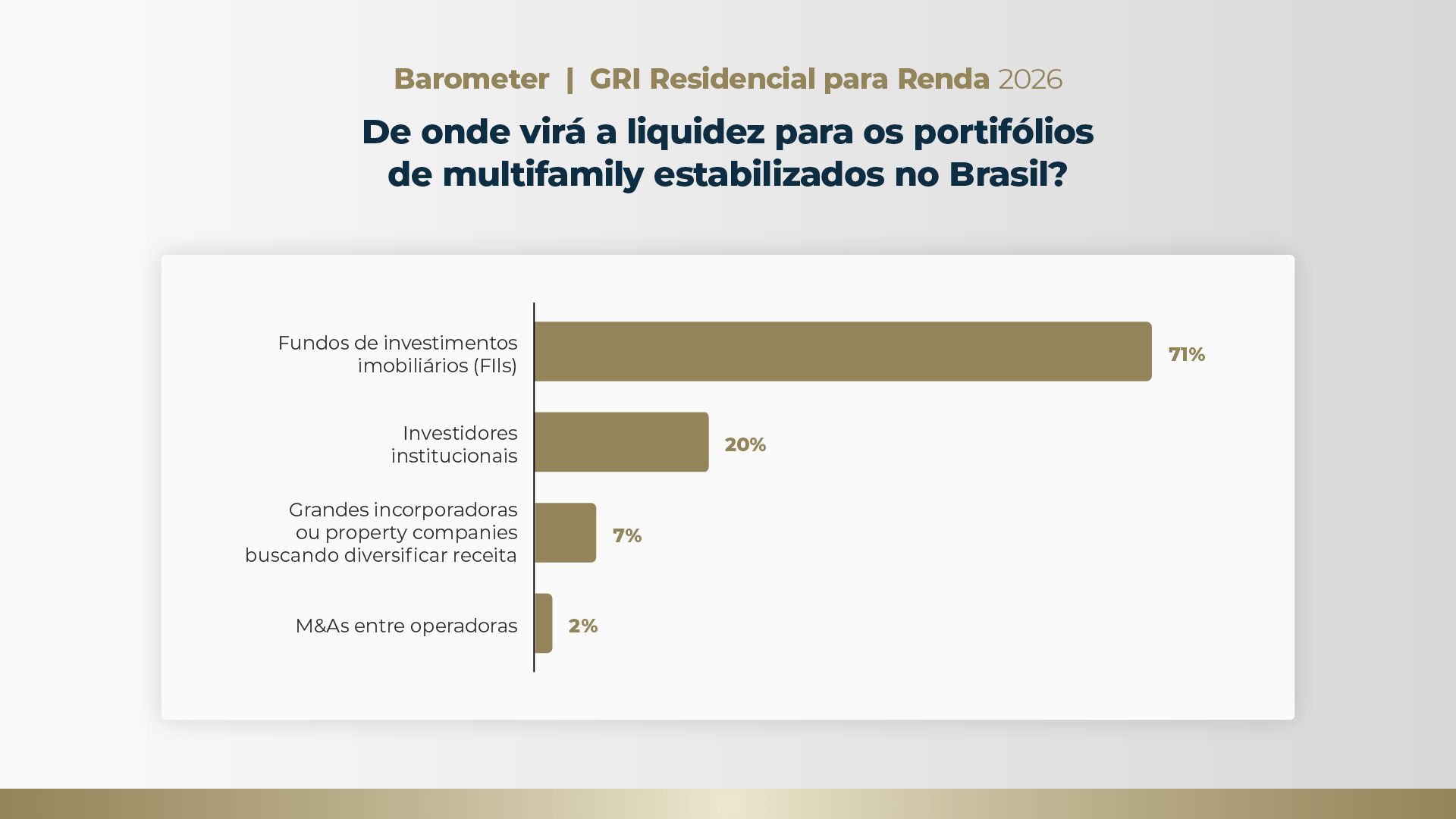

Esse número sinaliza que o mercado de capitais brasileiro já é percebido como a via natural de saída e reciclagem de capital no setor. Para desenvolvedores e gestores, isso significa que a estruturação de ativos deve, desde a concepção, considerar a elegibilidade para listagem em FIIs, incluindo aspectos como governança, padronização de contratos, previsibilidade de fluxo de caixa e transparência operacional.

Cruzando esse dado com a expectativa de queda de juros (46%), a janela de oportunidade para estruturação e lançamento de FIIs residenciais pode se abrir de forma significativa nos próximos 12 a 24 meses. Quem estiver com portfólios estabilizados e prontos para essa janela terá vantagem competitiva na captação.

Objetivamente, o mercado não espera que a IA reinvente o produto residencial, mas que ela reduza custos de operação e maximize receita por unidade. Em um setor onde a margem operacional é determinante para a atratividade do ativo, especialmente em um ambiente de juros ainda elevados, a IA é percebida como alavanca de rentabilidade, não como vetor de transformação do modelo de negócio.

Para gestores de portfólio, os investimentos em tecnologia devem priorizar plataformas e algoritmos de gestão operacional e receita integradas antes de explorar inovações de produto.

Essa preferência reflete uma leitura que prioriza menor complexidade operacional e maior aderência ao consumidor de alta renda. O modelo independente reduz barreiras de entrada para investidores institucionais ao eliminar a camada de gestão de saúde, que historicamente é o principal fator de complexidade e risco regulatório.

O empate técnico entre os modelos assistido e integrado (24% cada) sugere que o mercado ainda não formou consenso sobre como atender a faixa de maior dependência. Essa divisão representa simultaneamente um risco pela ausência de modelos consolidados e uma oportunidade para operadores que consigam desenvolver soluções escaláveis para esses perfis.

O risco regulatório do short stay merece destaque particular. Com 62% dos executivos apontando a regulação restritiva como principal ameaça, o dado configura um alerta severo.

São tendências que refletem amadurecimento do mercado, sofisticação dos operadores e evolução da demanda. Quem se posicionar nesses vetores estará construindo vantagem competitiva independentemente do cenário macro.

Os próximos 12 a 24 meses serão definidos pela velocidade com que a taxa de juros recua e pela clareza que os municípios oferecem sobre a regulação do short stay. Se essas duas variáveis se alinham, o setor tem condições de escalar rapidamente, com os FIIs absorvendo portfólios estabilizados, a IA reduzindo custos operacionais e o senior living independente abrindo uma nova fronteira de produto.

No entanto, a escalabilidade permanece refém de variáveis macroeconômicas e regulatórias que fogem ao controle direto dos operadores. O retrato é de um mercado que sabe para onde ir, mas que ainda calibra o momento exato de acelerar. Confira a seguir os insights obtidos da pesquisa exclusiva.

Aprofunde os debates sobre o setor no Brazil GRI 2026.

Otimismo cauteloso

O humor predominante entre os líderes ouvidos pelo GRI Institute pode ser sintetizado em uma expressão: otimismo cauteloso. Há uma leitura compartilhada de que o residencial para renda é uma classe de ativos com fundamentos sólidos e demanda estrutural crescente no Brasil.O multifamily lidera como o subsegmento de melhor relação risco-retorno, escolhido por metade dos executivos (50%). Contudo, esse otimismo vem acompanhado de uma condição explícita: a queda da taxa de juros, apontada por 46% dos participantes como o principal catalisador para a escalabilidade do setor.

A tese está validada, mas o capital em escala só se movimenta quando o custo de oportunidade faz sentido.

FIIs serão vitais no aumento da liquidez

O consenso mais expressivo da pesquisa é também o dado mais relevante para a estruturação de capital no setor. Com 71% dos votos, os Fundos de Investimento Imobiliário foram indicados como a fonte predominante de liquidez para portfólios multifamily estabilizados. Nenhuma outra alternativa se aproximou dessa convergência.Esse número sinaliza que o mercado de capitais brasileiro já é percebido como a via natural de saída e reciclagem de capital no setor. Para desenvolvedores e gestores, isso significa que a estruturação de ativos deve, desde a concepção, considerar a elegibilidade para listagem em FIIs, incluindo aspectos como governança, padronização de contratos, previsibilidade de fluxo de caixa e transparência operacional.

Cruzando esse dado com a expectativa de queda de juros (46%), a janela de oportunidade para estruturação e lançamento de FIIs residenciais pode se abrir de forma significativa nos próximos 12 a 24 meses. Quem estiver com portfólios estabilizados e prontos para essa janela terá vantagem competitiva na captação.

IA será usada para aumentar a eficiência

A inteligência artificial aparece na pesquisa com um direcionamento pragmático que merece atenção. A IA voltada à eficiência operacional lidera com 45% das respostas, seguida pela IA aplicada à precificação dinâmica e gestão de ocupação (29%). Juntas, essas duas aplicações concentram 74% das expectativas do setor.Objetivamente, o mercado não espera que a IA reinvente o produto residencial, mas que ela reduza custos de operação e maximize receita por unidade. Em um setor onde a margem operacional é determinante para a atratividade do ativo, especialmente em um ambiente de juros ainda elevados, a IA é percebida como alavanca de rentabilidade, não como vetor de transformação do modelo de negócio.

Para gestores de portfólio, os investimentos em tecnologia devem priorizar plataformas e algoritmos de gestão operacional e receita integradas antes de explorar inovações de produto.

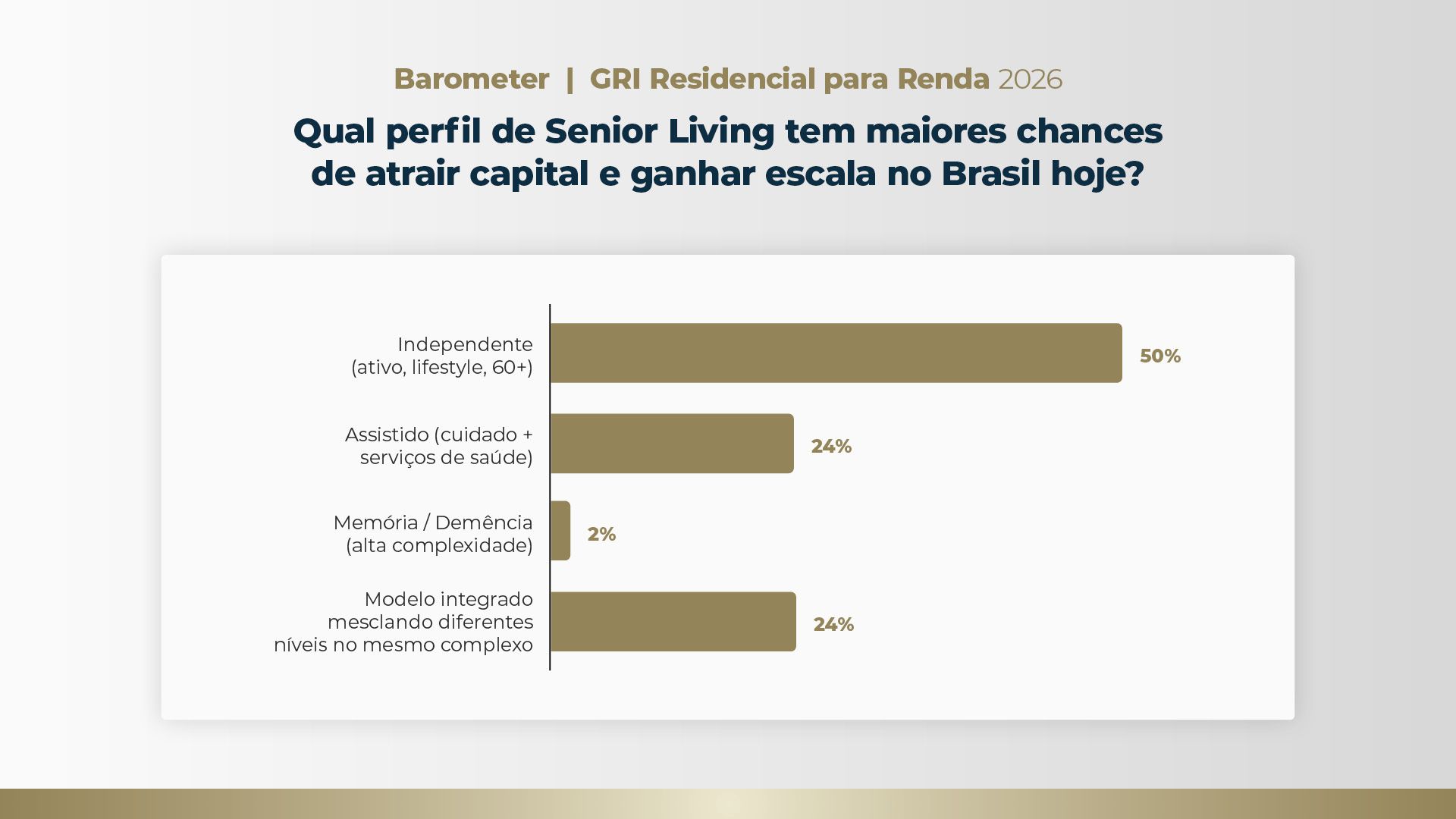

Senior living é uma aposta de nicho

O segmento de senior living de perfil independente - ativo, lifestyle, voltado ao público 60+ - foi escolhido por 50% dos participantes como o mais apto a atrair capital institucional e ganhar escala. Os modelos assistido e integrado empataram com 24% cada.Essa preferência reflete uma leitura que prioriza menor complexidade operacional e maior aderência ao consumidor de alta renda. O modelo independente reduz barreiras de entrada para investidores institucionais ao eliminar a camada de gestão de saúde, que historicamente é o principal fator de complexidade e risco regulatório.

O empate técnico entre os modelos assistido e integrado (24% cada) sugere que o mercado ainda não formou consenso sobre como atender a faixa de maior dependência. Essa divisão representa simultaneamente um risco pela ausência de modelos consolidados e uma oportunidade para operadores que consigam desenvolver soluções escaláveis para esses perfis.

Variáveis e mudanças estruturais

A análise cruzada dos dados permite distinguir com clareza os fatores variáveis daqueles que significam mudança estrutural em curso.Variáveis de espera

A taxa de juros (46%) e a regulação municipal do short stay (62%) são os dois fatores que mantêm o setor em compasso de observação. Ambos estão fora do controle dos operadores e representam condições necessárias - mas não suficientes por si só - para a aceleração do mercado.O risco regulatório do short stay merece destaque particular. Com 62% dos executivos apontando a regulação restritiva como principal ameaça, o dado configura um alerta severo.

Mudanças estruturais

A consolidação dos FIIs como veículo de liquidez (71%), a adoção de IA para eficiência operacional (74% somados) e a emergência do senior living independente (50%) são movimentos que independem do ciclo de juros.São tendências que refletem amadurecimento do mercado, sofisticação dos operadores e evolução da demanda. Quem se posicionar nesses vetores estará construindo vantagem competitiva independentemente do cenário macro.

Perspectivas para os próximos 12 a 24 meses

A tese de investimento está validada. Os instrumentos de liquidez estão identificados. A tecnologia está sendo direcionada com pragmatismo. O que falta é o alinhamento das variáveis macro e regulatórias.Os próximos 12 a 24 meses serão definidos pela velocidade com que a taxa de juros recua e pela clareza que os municípios oferecem sobre a regulação do short stay. Se essas duas variáveis se alinham, o setor tem condições de escalar rapidamente, com os FIIs absorvendo portfólios estabilizados, a IA reduzindo custos operacionais e o senior living independente abrindo uma nova fronteira de produto.