Credit: grandwarszawski / Freepik

Credit: grandwarszawski / FreepikMenos lanzamientos elevan el peso de vivienda usada en México; conoce las causas

Contracción de la oferta residencial se intensifica desde 2015; expertos señalan problemas estructurales

13 de febrero de 2026Mercado Inmobiliario

Escrito por:Paulo Alfaro

Puntos Clave

- México ha registrado una contracción en la producción de viviendas nuevas formales desde 2015, con un impacto más pronunciado en los hogares de menores ingresos.

- Demanda se ha desplazado hacia la vivienda usada, que representó el 64% de los créditos hipotecarios en 2025.

- Desarrolladores enfrentan altos costos de licenciamiento, largos plazos regulatorios y valorización acelerada del suelo.

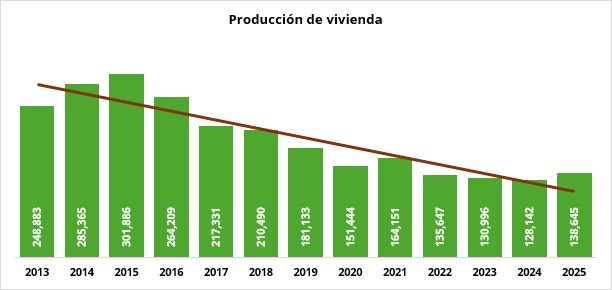

El mercado residencial en México enfrenta una caída sostenida en la producción de vivienda nueva. Según el Registro Único de Vivienda (RUV), el volumen de nuevas viviendas formales cayó de 301 mil unidades en 2015 a 138 mil en 2025, una contracción del 54% en diez años, con un impacto más agudo en los hogares de menores ingresos.

Hace diez años, la mayor parte de los desarrollos se concentraba en los segmentos de vivienda social y económica; actualmente, estos productos pasaron a representar una porción minoritaria del mercado, mientras que la vivienda de nivel tradicional y medio ha ganado protagonismo, al presentar una mayor viabilidad económica.

Para Mariana Guzman, socia líder del sector de Bienes Raíces para Deloitte, este cambio refleja un conjunto de factores estructurales. La ausencia de subsidios federales destinados a la vivienda social redujo de forma significativa la viabilidad financiera de este tipo de desarrollos.

Paralelamente, el aumento sostenido de los costos de construcción y del precio del suelo ha presionado especialmente a los productos de menor valor.

Las condiciones económicas también han pesado: las tasas de interés hipotecarias se mantienen en niveles elevados, oscilando entre 9% y 12% anual, lo que encarece tanto el financiamiento a la producción como el crédito al comprador final, restringiendo el alcance de la demanda.

“El resultado es un mercado con menos oferta, más presión sobre los precios y una producción que se concentra en segmentos más altos. A esto se añade un cambio en la forma en que las familias se forman, viven y generan ingresos, lo que también está transformando la demanda”, explica Guzman.

Te recomendamos: Vivienda vertical lidera las tendencias del sector residencial en la CDMX

A juicio de la ejecutiva, la caída en la producción de vivienda nueva en México no responde a un movimiento cíclico, sino a un fenómeno estructural. El escenario se ve agravado por un déficit estructural en la habilitación de suelo urbano.

La carencia de infraestructura, la complejidad de los procesos regulatorios y la valorización acelerada del suelo -a un ritmo superior al crecimiento de los salarios- elevan los costos de desarrollo y crean barreras que no tienden a corregirse espontáneamente a lo largo del ciclo económico.

“Sin intervenciones públicas de fondo, como nuevos esquemas de subsidios, mecanismos de financiamiento diferenciado o políticas activas de habilitación de suelo, es difícil pensar que esta tendencia se revertirá en el corto plazo”, advierte.

Además de la contracción en la oferta de vivienda nueva, otra razón que explica este movimiento es que los inmuebles usados suelen estar ubicados en zonas urbanas más consolidadas, con mejor acceso a transporte, servicios e infraestructura, un factor decisivo en la elección de los compradores. La posibilidad de ocupación inmediata también cobra relevancia en un contexto de mayor incertidumbre económica.

Otro elemento que contribuye a este desplazamiento es la relación costo-beneficio: “Los enganches suelen ser menores que los requeridos en desarrollos nuevos”, comenta Guzman.

El fenómeno se manifiesta con mayor intensidad en Ciudad de México, Monterrey y Guadalajara, donde la escasez de terrenos disponibles y los elevados precios del suelo presionan la viabilidad de nuevos proyectos. El movimiento también es significativo en el Estado de México y en diversas zonas conurbadas.

HIR Casa es una institución financiera que ofrece un sistema de financiamiento orientado a la formación de patrimonio mediante la compra, construcción o remodelación de inmuebles, nuevos o usados.

A lo largo de su trayectoria, la empresa ha otorgado un volumen superior a $47,435 millones en financiamiento inmobiliario, de los cuales cerca del 82% se destinaron a la adquisición de casas y departamentos, reforzando su enfoque en el segmento residencial.

En 2025, el 46% del volumen de crédito originado por la institución se destinó a la adquisición de vivienda usada. Para atender esta demanda, HIR Casa ofrece productos como Estrena2, una modalidad en la que el enganche pagado al vendedor del inmueble también se considera como pago inicial del financiamiento, siempre que corresponda al 33% del valor del inmueble; en ese caso, no será necesario aportar ningún monto adicional para cubrir el valor restante, brindando así mayor seguridad en la adquisición.

El producto tiende a ganar mayor importancia a medida que crece la ola de vivienda usada. Así lo señala Víctor Trillo, CFO de HIR Casa: “Hasta 2024 se observó que la vivienda nueva se apreció por arriba de la usada, pero en 2025 esta tendencia se revirtió, por lo que será importante seguir monitoreando las tendencias de mercado”.

El ejecutivo refuerza el impacto del aumento de los costos de construcción como uno de los principales factores que frenan el lanzamiento de vivienda nueva y añade: “El costo de financiamiento para la adquisición de ambas es muy similar, por lo que en el costo total es más competitivo acceder a la adquisición de una vivienda usada”.

Luis Doncel, CEO & Partner de Vivo, relata que su negocio de vivienda se ha vuelto significativamente más desafiante desde 2015, especialmente en el nicho de interés social. La contracción del segmento redujo de forma relevante el volumen de unidades desarrolladas, aunque la mayor exposición de Vivo a la vivienda media atenuó parcialmente el impacto: “En términos de unidades, nos llegó a generar un 50% de reducción”, revela.

No obstante, Doncel explica que la venta de terrenos al Infonavit (Instituto del Fondo Nacional de la Vivienda para los Trabajadores), en el marco del programa Vivienda para el Bienestar, se convirtió en una solución para atravesar el periodo turbulento de la vivienda social.

“El programa ha sido una oportunidad en ese sentido para poder capitalizar de forma inmediata y oportuna toda la tierra que se tenía prevista desarrollar en el segmento de interés social, para aproximadamente ocho años”, señala. Las áreas fueron rápidamente destinadas al Infonavit, y la empresa prevé la construcción de cerca de 15.600 viviendas para el instituto en los próximos dos años.

Cerca del 80% de las operaciones de Vivo se concentran en el estado de Quintana Roo, cuyo proceso de licenciamiento es señalado como el principal obstáculo para el lanzamiento de nuevos proyectos. Para llegar a la fase de entrega, es necesario cumplir con cerca de 100 actos administrativos, que involucran trámites federales, estatales y municipales, además de autorizaciones de las concesionarias de agua y energía.

“Es un número enorme y representa un coste de la vivienda mucho mayor”, lamenta el CEO, al destacar que este nivel es sustancialmente superior al observado en estados como Yucatán y Tabasco, donde la empresa concentra cerca del 10% de su portafolio.

A este escenario se suman los condicionantes ambientales, con plazos de análisis por parte de los organismos públicos -especialmente a nivel federal- excesivamente largos, que llegan a retrasar proyectos hasta por dos años solo en la obtención de licencias. Este factor añade incertidumbre, costo financiero y riesgo a la ecuación de los nuevos lanzamientos.

Sin cambios relevantes en el entorno regulatorio, en el financiamiento y en las políticas públicas de vivienda, la tendencia es que este desequilibrio entre oferta y demanda se mantenga, marcando la dinámica del mercado residencial mexicano por un déficit estructural.

Hace diez años, la mayor parte de los desarrollos se concentraba en los segmentos de vivienda social y económica; actualmente, estos productos pasaron a representar una porción minoritaria del mercado, mientras que la vivienda de nivel tradicional y medio ha ganado protagonismo, al presentar una mayor viabilidad económica.

Para Mariana Guzman, socia líder del sector de Bienes Raíces para Deloitte, este cambio refleja un conjunto de factores estructurales. La ausencia de subsidios federales destinados a la vivienda social redujo de forma significativa la viabilidad financiera de este tipo de desarrollos.

Paralelamente, el aumento sostenido de los costos de construcción y del precio del suelo ha presionado especialmente a los productos de menor valor.

Las condiciones económicas también han pesado: las tasas de interés hipotecarias se mantienen en niveles elevados, oscilando entre 9% y 12% anual, lo que encarece tanto el financiamiento a la producción como el crédito al comprador final, restringiendo el alcance de la demanda.

“El resultado es un mercado con menos oferta, más presión sobre los precios y una producción que se concentra en segmentos más altos. A esto se añade un cambio en la forma en que las familias se forman, viven y generan ingresos, lo que también está transformando la demanda”, explica Guzman.

Fuente: Registro Único de Vivienda (RUV)

Te recomendamos: Vivienda vertical lidera las tendencias del sector residencial en la CDMX

A juicio de la ejecutiva, la caída en la producción de vivienda nueva en México no responde a un movimiento cíclico, sino a un fenómeno estructural. El escenario se ve agravado por un déficit estructural en la habilitación de suelo urbano.

La carencia de infraestructura, la complejidad de los procesos regulatorios y la valorización acelerada del suelo -a un ritmo superior al crecimiento de los salarios- elevan los costos de desarrollo y crean barreras que no tienden a corregirse espontáneamente a lo largo del ciclo económico.

“Sin intervenciones públicas de fondo, como nuevos esquemas de subsidios, mecanismos de financiamiento diferenciado o políticas activas de habilitación de suelo, es difícil pensar que esta tendencia se revertirá en el corto plazo”, advierte.

El auge de la vivienda usada

La demanda se ha desplazado hacia el mercado de vivienda usada, que representó el 64% de los créditos hipotecarios en México en 2025, según la Sociedad Hipotecaria Federal (SHF).Además de la contracción en la oferta de vivienda nueva, otra razón que explica este movimiento es que los inmuebles usados suelen estar ubicados en zonas urbanas más consolidadas, con mejor acceso a transporte, servicios e infraestructura, un factor decisivo en la elección de los compradores. La posibilidad de ocupación inmediata también cobra relevancia en un contexto de mayor incertidumbre económica.

Otro elemento que contribuye a este desplazamiento es la relación costo-beneficio: “Los enganches suelen ser menores que los requeridos en desarrollos nuevos”, comenta Guzman.

El fenómeno se manifiesta con mayor intensidad en Ciudad de México, Monterrey y Guadalajara, donde la escasez de terrenos disponibles y los elevados precios del suelo presionan la viabilidad de nuevos proyectos. El movimiento también es significativo en el Estado de México y en diversas zonas conurbadas.

Auge de la vivienda usada responde a un fenómeno estructural en México (Imagen: Cuartoscuro / Omar Martínez)

HIR Casa es una institución financiera que ofrece un sistema de financiamiento orientado a la formación de patrimonio mediante la compra, construcción o remodelación de inmuebles, nuevos o usados.

A lo largo de su trayectoria, la empresa ha otorgado un volumen superior a $47,435 millones en financiamiento inmobiliario, de los cuales cerca del 82% se destinaron a la adquisición de casas y departamentos, reforzando su enfoque en el segmento residencial.

En 2025, el 46% del volumen de crédito originado por la institución se destinó a la adquisición de vivienda usada. Para atender esta demanda, HIR Casa ofrece productos como Estrena2, una modalidad en la que el enganche pagado al vendedor del inmueble también se considera como pago inicial del financiamiento, siempre que corresponda al 33% del valor del inmueble; en ese caso, no será necesario aportar ningún monto adicional para cubrir el valor restante, brindando así mayor seguridad en la adquisición.

El producto tiende a ganar mayor importancia a medida que crece la ola de vivienda usada. Así lo señala Víctor Trillo, CFO de HIR Casa: “Hasta 2024 se observó que la vivienda nueva se apreció por arriba de la usada, pero en 2025 esta tendencia se revirtió, por lo que será importante seguir monitoreando las tendencias de mercado”.

El ejecutivo refuerza el impacto del aumento de los costos de construcción como uno de los principales factores que frenan el lanzamiento de vivienda nueva y añade: “El costo de financiamiento para la adquisición de ambas es muy similar, por lo que en el costo total es más competitivo acceder a la adquisición de una vivienda usada”.

El impacto de la contracción para los desarrolladores

Del lado de la oferta, los desafíos se materializan en el día a día dentro de este entorno complejo. Vivo Grupo Inmobiliario es una desarrolladora con un portafolio relevante de proyectos residenciales en distintas etapas de desarrollo en el sureste de México, con presencia tanto en el segmento de vivienda de interés social como en el de vivienda media.Luis Doncel, CEO & Partner de Vivo, relata que su negocio de vivienda se ha vuelto significativamente más desafiante desde 2015, especialmente en el nicho de interés social. La contracción del segmento redujo de forma relevante el volumen de unidades desarrolladas, aunque la mayor exposición de Vivo a la vivienda media atenuó parcialmente el impacto: “En términos de unidades, nos llegó a generar un 50% de reducción”, revela.

No obstante, Doncel explica que la venta de terrenos al Infonavit (Instituto del Fondo Nacional de la Vivienda para los Trabajadores), en el marco del programa Vivienda para el Bienestar, se convirtió en una solución para atravesar el periodo turbulento de la vivienda social.

“El programa ha sido una oportunidad en ese sentido para poder capitalizar de forma inmediata y oportuna toda la tierra que se tenía prevista desarrollar en el segmento de interés social, para aproximadamente ocho años”, señala. Las áreas fueron rápidamente destinadas al Infonavit, y la empresa prevé la construcción de cerca de 15.600 viviendas para el instituto en los próximos dos años.

Cerca del 80% de las operaciones de Vivo se concentran en el estado de Quintana Roo, cuyo proceso de licenciamiento es señalado como el principal obstáculo para el lanzamiento de nuevos proyectos. Para llegar a la fase de entrega, es necesario cumplir con cerca de 100 actos administrativos, que involucran trámites federales, estatales y municipales, además de autorizaciones de las concesionarias de agua y energía.

“Es un número enorme y representa un coste de la vivienda mucho mayor”, lamenta el CEO, al destacar que este nivel es sustancialmente superior al observado en estados como Yucatán y Tabasco, donde la empresa concentra cerca del 10% de su portafolio.

Vista de Arcos Paraíso, proyecto residencial de Vivo en Cancún (Imagen: Vivo)

A este escenario se suman los condicionantes ambientales, con plazos de análisis por parte de los organismos públicos -especialmente a nivel federal- excesivamente largos, que llegan a retrasar proyectos hasta por dos años solo en la obtención de licencias. Este factor añade incertidumbre, costo financiero y riesgo a la ecuación de los nuevos lanzamientos.

Sin cambios relevantes en el entorno regulatorio, en el financiamiento y en las políticas públicas de vivienda, la tendencia es que este desequilibrio entre oferta y demanda se mantenga, marcando la dinámica del mercado residencial mexicano por un déficit estructural.