GRI Institute

GRI InstituteGRI Barometer: El uso mixto es la mayor tendencia en el mercado comercial peruano

Ejecutivos consultados por el GRI Institute también señalan preferencia por joint ventures con plataformas globales

29 de junio de 2026Mercado Inmobiliario

Escrito por:Henrique Cisman

Puntos Clave

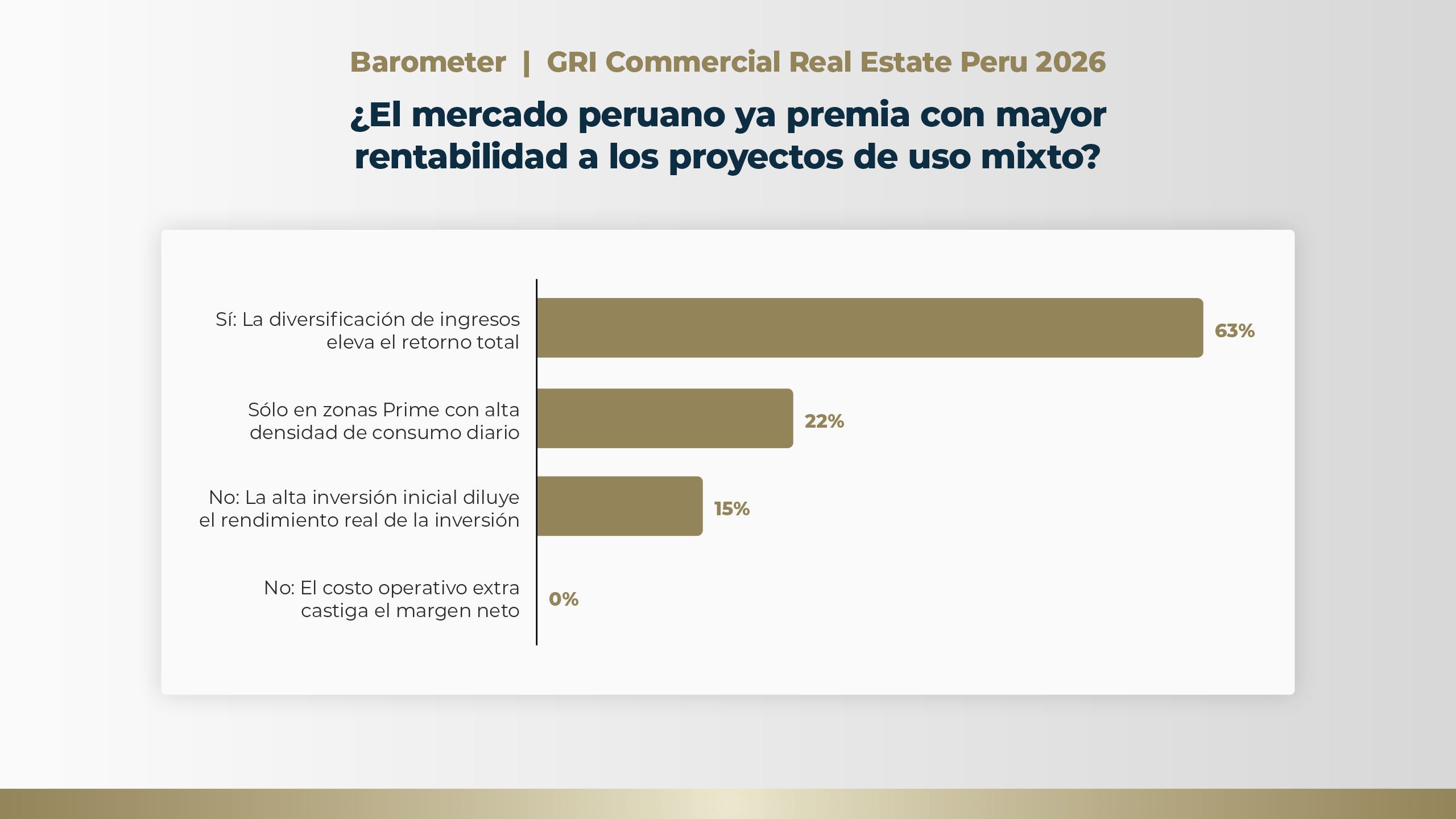

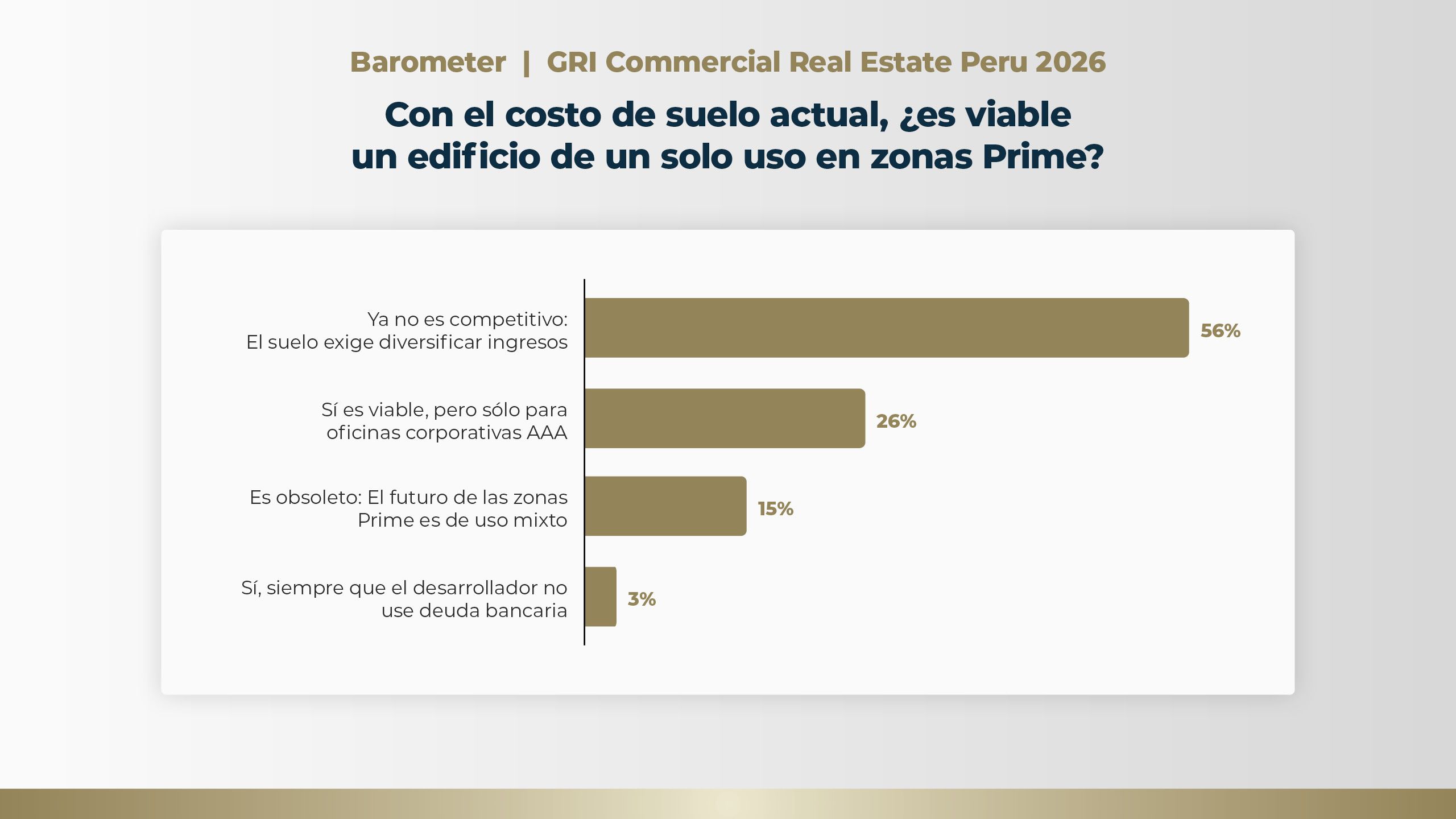

- Más del 60% de los ejecutivos afirman que los proyectos de uso mixto ya entregan mayor retorno total, mientras que el 56% considera que los edificios de uso único en zonas prime ya no son competitivos.

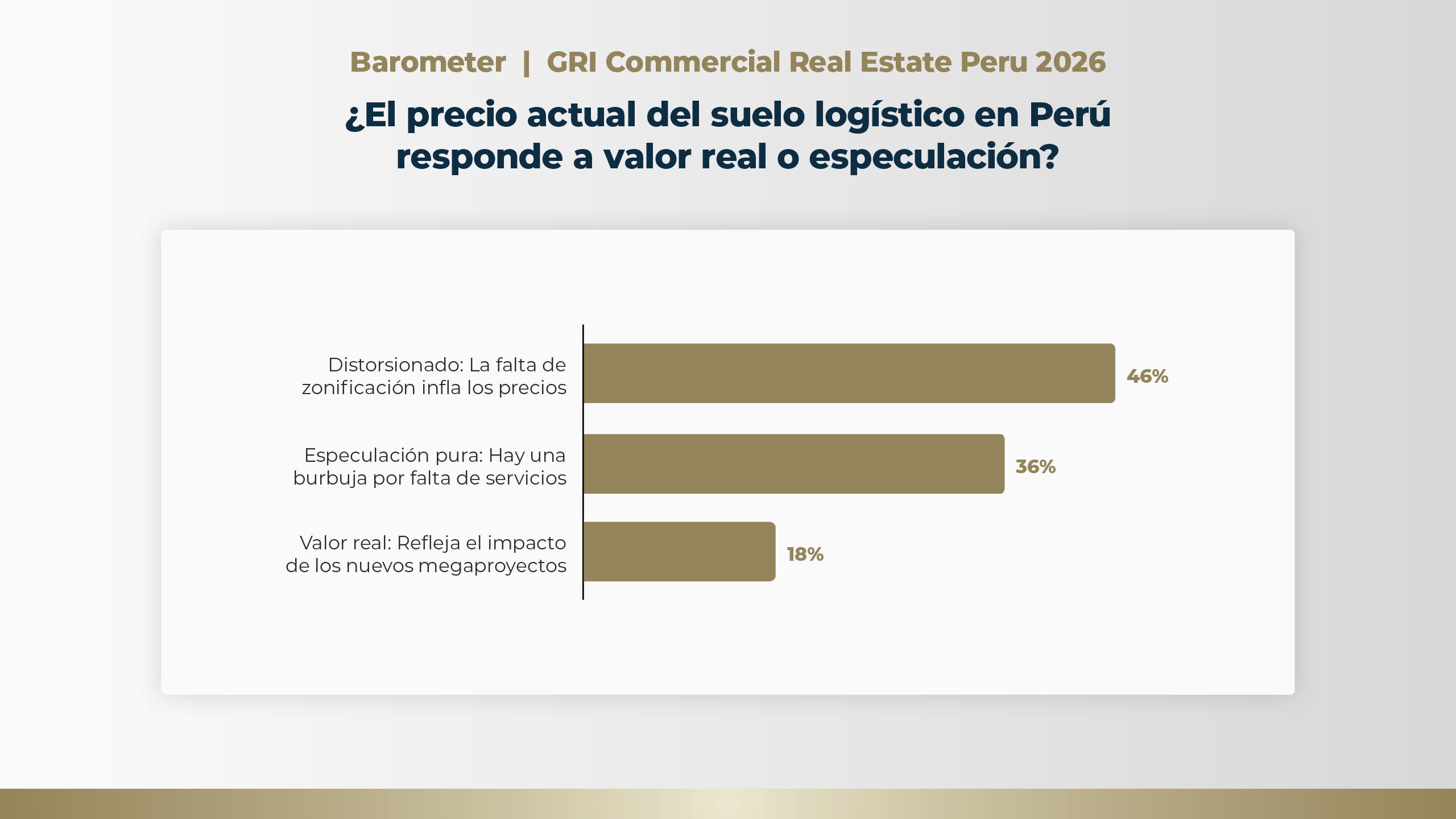

- El segmento logístico enfrenta un dilema de precificación que divide al mercado entre quienes atribuyen el costo elevado del suelo a distorsiones regulatorias y quienes lo consideran especulación pura.

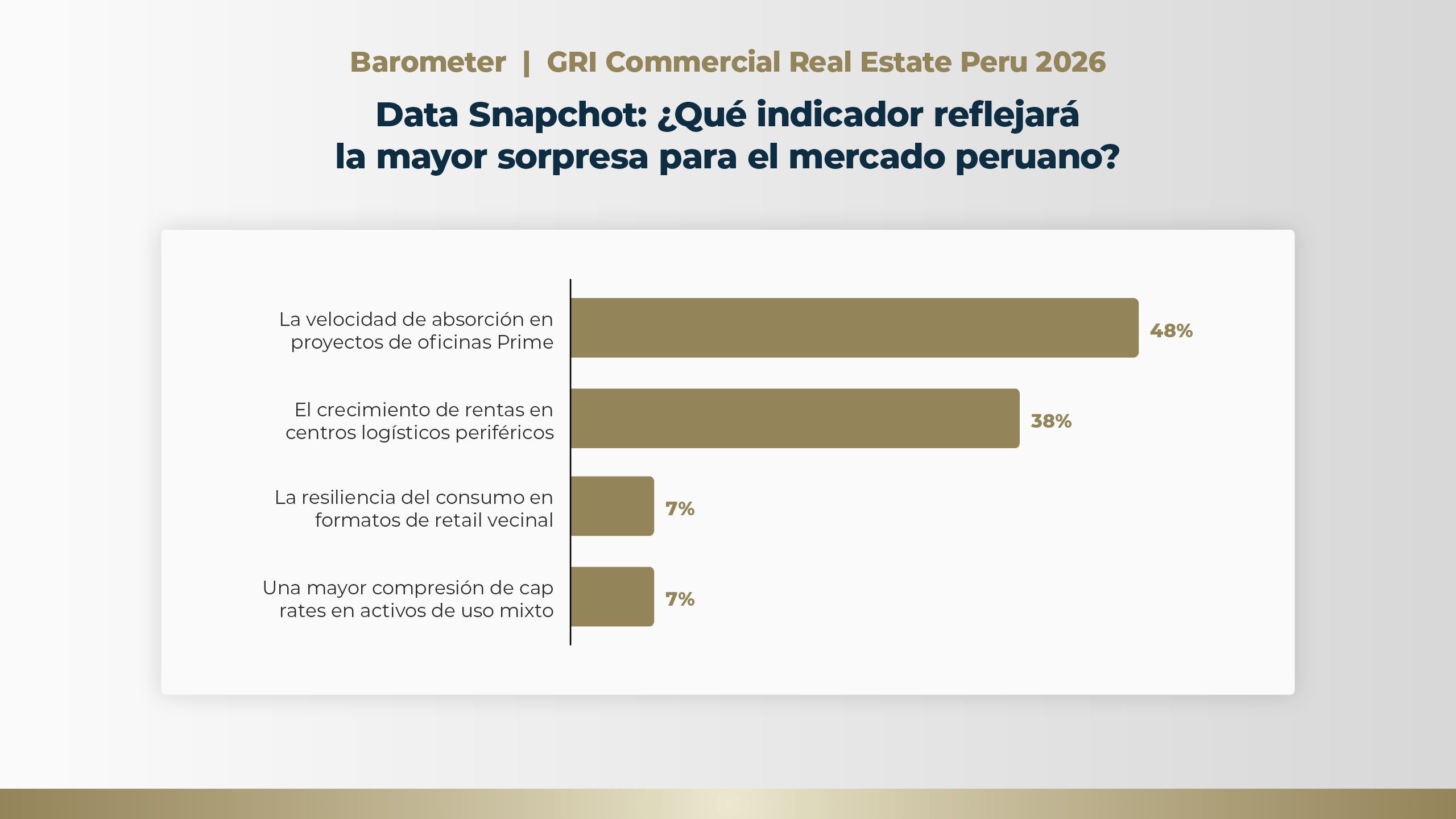

- La velocidad de absorción de oficinas prime es el indicador que traerá la mayor sorpresa en los próximos meses, seguido por el crecimiento de alquileres en centros logísticos periféricos.

El GRI Commercial Real Estate Peru 2026, realizado el 25 de junio, en Lima, reunió a tomadores de decisión sénior del sector inmobiliario comercial peruano en sesiones conducidas a puertas cerradas.

El relevamiento realizado en tiempo real en el evento revela un mercado en el que la mayoría de los ejecutivos presentes reconoce que el modelo tradicional de activo de uso único en zonas prime perdió competitividad, y que la lógica de inversión en el país está siendo rediseñada en torno a proyectos diversificados, joint ventures con control operacional global y una reevaluación profunda del costo del suelo.

El humor predominante no es de euforia ni de retracción, sino de pragmatismo cauteloso, con los ojos fijos en los indicadores de absorción de los próximos trimestres.

Esta convergencia merece atención porque no se trata de una aspiración futura. Los ejecutivos no están diciendo que el uso mixto "debería" ser más rentable, sino afirmando que ya lo es. Para desarrolladores que aún estructuran proyectos monofuncionales en zonas prime de Lima, los datos sugieren que el mercado ya se movió. La ventana para reposicionar portafolios no se está abriendo, sino cerrándose.

En un ambiente de costo elevado del suelo, la generación de flujo constante de personas y consumo importa más que el metraje cuadrado bruto. Proyectos que combinan oficinas, retail, servicios y, en algunos casos, componentes residenciales logran diluir el riesgo de vacancia sectorial y capturar múltiples fuentes de ingreso.

Los datos del evento indican que el mercado peruano alcanzó el punto en el que la diversificación de ingresos dejó de ser un diferencial competitivo y se convirtió en condición de viabilidad.

Cuando el mercado no logra converger sobre la causa de un fenómeno de precio, las decisiones de inversión tienden a paralizarse o a fragmentarse en apuestas individuales desconectadas de una tesis colectiva. Para el segmento logístico peruano, esto significa que la resolución del dilema de precificación -ya sea por ajustes regulatorios de zonificación, ya sea por corrección natural de los precios especulativos- será determinante para destrabar el volumen de capital que aguarda asignación.

Los datos sugieren que la necesidad de resolver cuellos de botella de zonificación e infraestructura de servicios en el segmento logístico es reconocida como urgente por los participantes. Sin embargo, la falta de consenso sobre la naturaleza del problema indica que el mercado aún no encontró al interlocutor institucional o el mecanismo regulatorio capaz de abordar la cuestión.

El segundo indicador más citado -crecimiento de alquileres en centros logísticos periféricos (38%)- complementa esta lectura. Juntos, los dos datos dibujan un mercado que monitorea simultáneamente el riesgo de sobreoferta en el segmento corporativo tradicional y el potencial de valorización en activos logísticos fuera de los ejes consolidados.

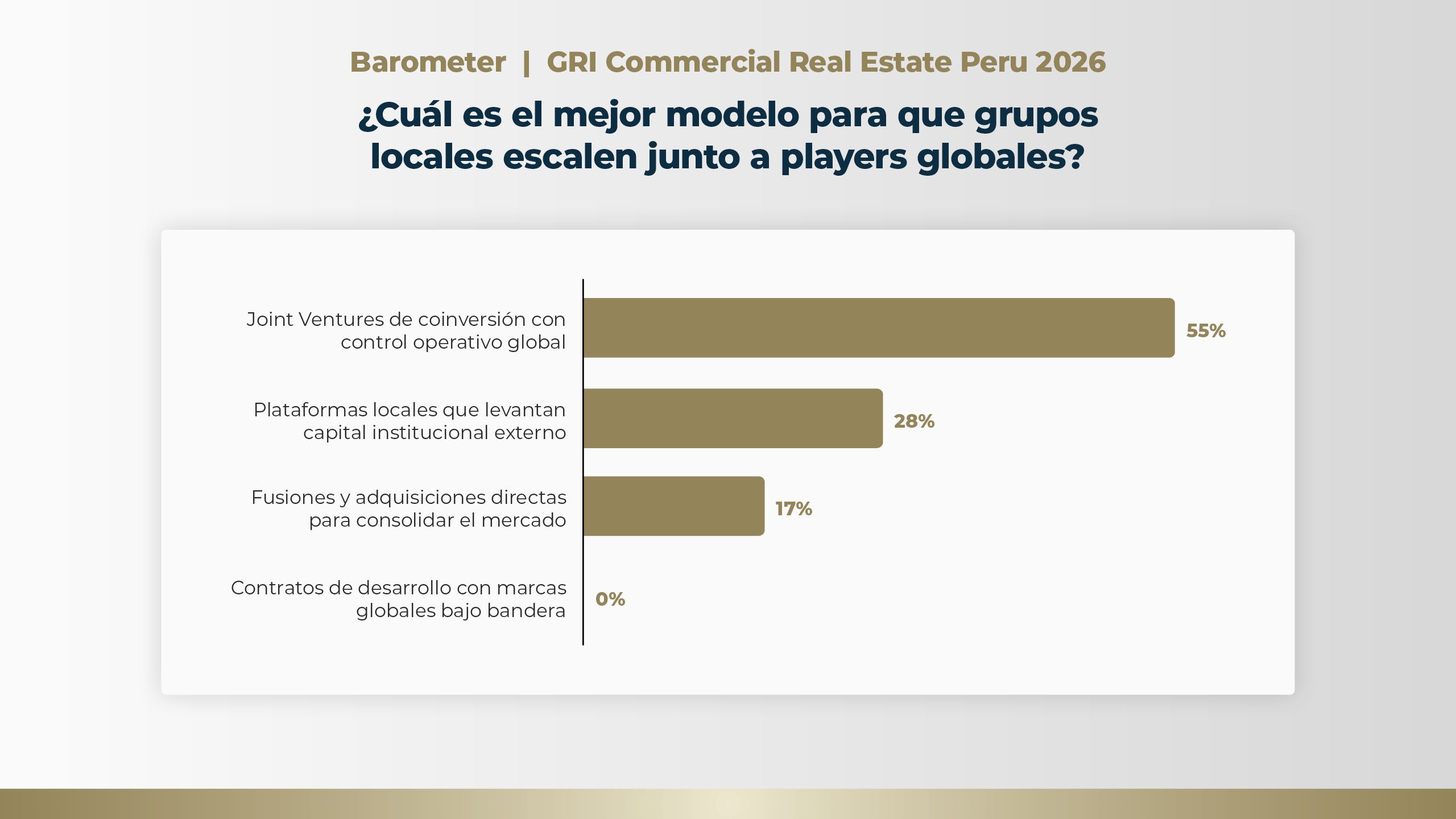

La elección de socios globales con control operacional -y no solo con capital- indica que los ejecutivos peruanos reconocen que la transición hacia activos diversificados demanda competencias de gestión, tecnología y gobernanza que se desarrollan más rápidamente por medio de alianzas estratégicas que por construcción orgánica.

Para operadores internacionales, el Perú se posiciona como un mercado receptivo a alianzas estructuradas, siempre que el control operacional permanezca con quien detenta la expertise comprobada.

El mercado inmobiliario comercial peruano está en transición de un modelo basado en activos monofuncionales hacia un ecosistema de activos diversificados. Esta transición no es lineal ni está exenta de riesgos, pero los datos recopilados junto a los tomadores de decisión más sénior del sector indican que ya superó el punto de reversión.

El relevamiento realizado en tiempo real en el evento revela un mercado en el que la mayoría de los ejecutivos presentes reconoce que el modelo tradicional de activo de uso único en zonas prime perdió competitividad, y que la lógica de inversión en el país está siendo rediseñada en torno a proyectos diversificados, joint ventures con control operacional global y una reevaluación profunda del costo del suelo.

Un ejecutivo responde al GRI Barometer durante el evento celebrado en Lima (Foto: GRI Institute)

El humor predominante no es de euforia ni de retracción, sino de pragmatismo cauteloso, con los ojos fijos en los indicadores de absorción de los próximos trimestres.

El uso mixto es la principal tendencia

Exactamente el 63% de los encuestados afirman que el mercado ya premia los proyectos de uso mixto con mayor rentabilidad, y el 56% declara que los edificios monofuncionales en zonas prime perdieron competitividad, lo que significa que el mercado llegó a un consenso que supera la preferencia conceptual y se instala en la práctica de precificación.Esta convergencia merece atención porque no se trata de una aspiración futura. Los ejecutivos no están diciendo que el uso mixto "debería" ser más rentable, sino afirmando que ya lo es. Para desarrolladores que aún estructuran proyectos monofuncionales en zonas prime de Lima, los datos sugieren que el mercado ya se movió. La ventana para reposicionar portafolios no se está abriendo, sino cerrándose.

En un ambiente de costo elevado del suelo, la generación de flujo constante de personas y consumo importa más que el metraje cuadrado bruto. Proyectos que combinan oficinas, retail, servicios y, en algunos casos, componentes residenciales logran diluir el riesgo de vacancia sectorial y capturar múltiples fuentes de ingreso.

Los datos del evento indican que el mercado peruano alcanzó el punto en el que la diversificación de ingresos dejó de ser un diferencial competitivo y se convirtió en condición de viabilidad.

El dilema del suelo logístico

Si el uso mixto representa el consenso más robusto del evento, el segmento logístico concentra la mayor divergencia. El sector es unánimemente reconocido como portador de oportunidades significativas, impulsado por megaproyectos de infraestructura y por la posición estratégica del Perú como hub del Pacífico. Sin embargo, la precificación del suelo logístico divide opiniones entre quienes la atribuyen a distorsiones regulatorias y quienes la consideran resultado de especulación pura.Cuando el mercado no logra converger sobre la causa de un fenómeno de precio, las decisiones de inversión tienden a paralizarse o a fragmentarse en apuestas individuales desconectadas de una tesis colectiva. Para el segmento logístico peruano, esto significa que la resolución del dilema de precificación -ya sea por ajustes regulatorios de zonificación, ya sea por corrección natural de los precios especulativos- será determinante para destrabar el volumen de capital que aguarda asignación.

Los datos sugieren que la necesidad de resolver cuellos de botella de zonificación e infraestructura de servicios en el segmento logístico es reconocida como urgente por los participantes. Sin embargo, la falta de consenso sobre la naturaleza del problema indica que el mercado aún no encontró al interlocutor institucional o el mecanismo regulatorio capaz de abordar la cuestión.

Los indicadores en el radar

Para el 48% de los ejecutivos, la velocidad de absorción de oficinas prime es el dato que traerá la mayor sorpresa en los próximos meses, señalando una preocupación concreta con la sostenibilidad del pipeline actual. Este resultado, cruzado con el consenso sobre la pérdida de competitividad del activo monofuncional, revela que el mercado reconoce que el modelo está cambiando, pero aún depende de los indicadores del modelo anterior para calibrar sus expectativas.El segundo indicador más citado -crecimiento de alquileres en centros logísticos periféricos (38%)- complementa esta lectura. Juntos, los dos datos dibujan un mercado que monitorea simultáneamente el riesgo de sobreoferta en el segmento corporativo tradicional y el potencial de valorización en activos logísticos fuera de los ejes consolidados.

La joint venture es el modelo de escala preferido

La preferencia declarada por joint ventures de coinversión como modelo de escala para grupos locales es el tercer pilar de la narrativa que emerge del evento. Este dato, cuando se cruza con la migración hacia el uso mixto y la complejidad del segmento logístico, compone un cuadro coherente: el mercado peruano busca sofisticación operacional que los players locales, de manera aislada, aún no logran entregar a la velocidad exigida.La elección de socios globales con control operacional -y no solo con capital- indica que los ejecutivos peruanos reconocen que la transición hacia activos diversificados demanda competencias de gestión, tecnología y gobernanza que se desarrollan más rápidamente por medio de alianzas estratégicas que por construcción orgánica.

Para operadores internacionales, el Perú se posiciona como un mercado receptivo a alianzas estructuradas, siempre que el control operacional permanezca con quien detenta la expertise comprobada.

Separando ruido de cambio estructural

No todo dato de encuesta representa una tendencia duradera. El análisis riguroso exige distinguir lo que es señal estructural de lo que puede ser reflejo de condiciones temporales.- La migración hacia el uso mixto es estructural. La convergencia del 63% sobre la mayor rentabilidad de estos proyectos, combinada con el 56% que declara la pérdida de competitividad del activo monofuncional, configura un realineamiento de fundamentos.

- A su vez, el potencial logístico es real y está anclado en fundamentos macroeconómicos sólidos. Sin embargo, la divergencia sobre la precificación del suelo indica que la materialización de ese potencial depende de variables institucionales que el mercado, por sí solo, no controla.

- Por último, la expectativa de sorpresa en la absorción de oficinas prime refleja más la incertidumbre del momento que una tendencia direccional. Este indicador debe ser acompañado trimestralmente, pero no debe ser utilizado como base para decisiones de asignación de largo plazo sin datos complementarios.

El mercado inmobiliario comercial peruano está en transición de un modelo basado en activos monofuncionales hacia un ecosistema de activos diversificados. Esta transición no es lineal ni está exenta de riesgos, pero los datos recopilados junto a los tomadores de decisión más sénior del sector indican que ya superó el punto de reversión.