Credit: StructuredVision / Envato

Credit: StructuredVision / Envato Exclusivo: Alquileres de corto plazo lideran expectativas de rentabilidad en Colombia

Encuesta del GRI Institute analiza los formatos más atractivos en residencial y hospitalidad, así como las condiciones para viabilizar proyectos

23 de marzo de 2026Mercado Inmobiliario

Escrito por:Paulo Alfaro

Puntos Clave

- Alquileres de corto plazo lideran las proyecciones de rentabilidad en Colombia, según el 44% de los ejecutivos.

- Estabilidad regulatoria y la seguridad jurídica siguen siendo los principales desafíos para atraer inversión.

- Branded residences, uso mixto y proyectos orientados al transporte ganan relevancia en la evolución del mercado.

El mercado inmobiliario colombiano encuentra en las clases residencial y de hospitalidad dos de sus principales ejes de desarrollo, impulsados tanto por la demanda estructural de vivienda como por el crecimiento de los flujos turísticos y corporativos.

En este contexto, GRI Institute realizó encuestas durante el foro GRI Residential & Hospitality Colombia 2026 para comprender, desde la perspectiva de especialistas que operan en los sectores, los principales factores que están orientando este movimiento, incluyendo los formatos más atractivos para la inversión, las barreras para la expansión de los proyectos, los elementos clave para viabilizar vivienda a gran escala, así como los desafíos para superar los problemas de movilidad.

A continuación, conoce los resultados de las encuestas.

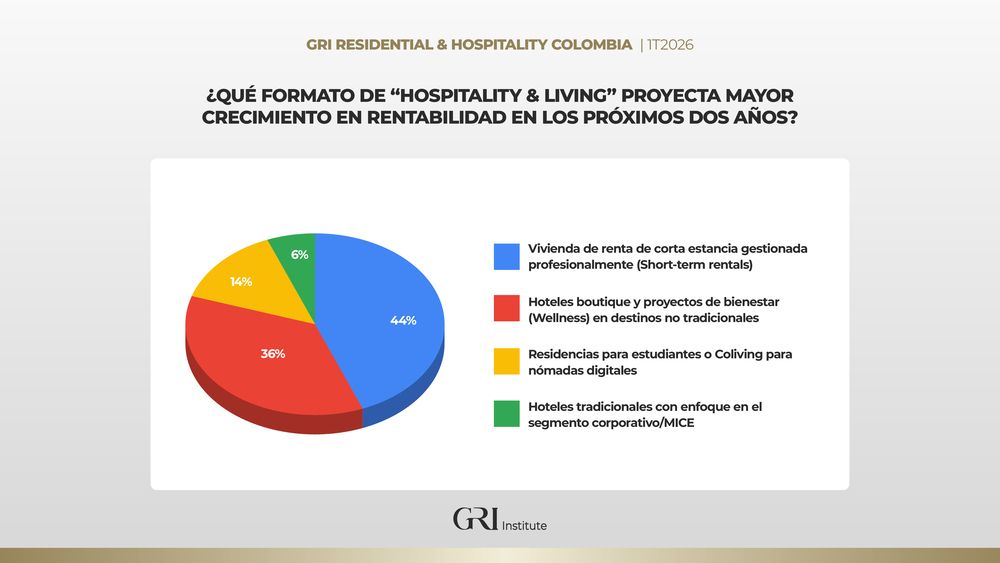

Por su parte, un 36% menciona los hoteles boutique y los proyectos de bienestar (wellness) en destinos no tradicionales, lo que sugiere la diversificación del mercado como un diferencial estratégico; mientras que un 14% señala las residencias para estudiantes o los modelos de coliving orientados a nómadas digitales.

Un 15% destaca la necesidad de incentivos fiscales claros para proyectos de renovación urbana y vivienda social, mientras que un 12% manifiesta preocupación por la reducción de las tasas de interés hipotecarias como mecanismo para reactivar la demanda interna.

Las dificultades en el cierre financiero, los altos costos de construcción y la falta de articulación entre los planes de desarrollo a nivel local y nacional configuran un entorno desafiante para que inversionistas y desarrolladores puedan viabilizar proyectos habitacionales.

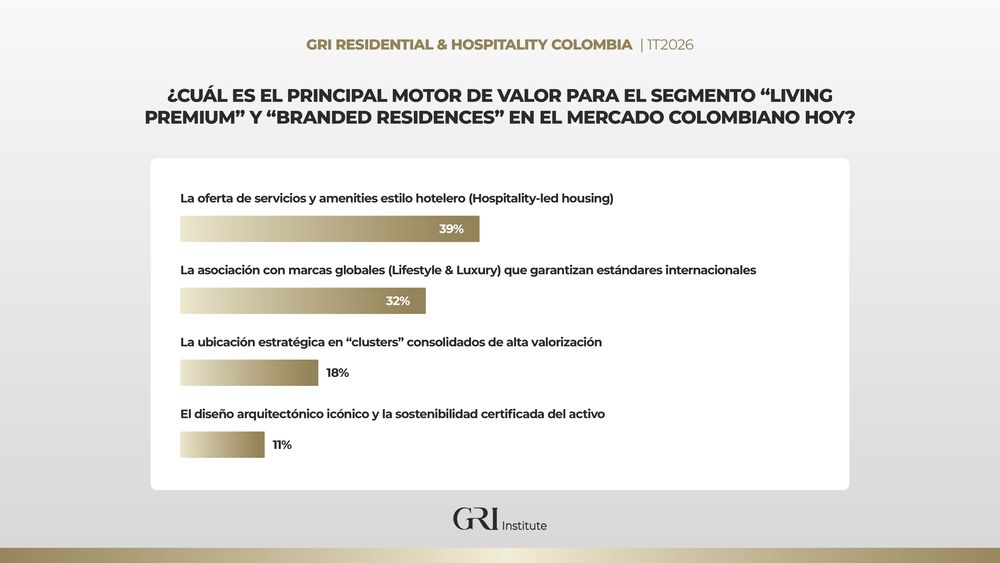

Por otro lado, un 32% percibe mayor valor en la asociación con marcas globales de lifestyle y lujo, al garantizar estándares internacionales de calidad; mientras que un 18% destaca la ubicación estratégica en “clusters” consolidados de alta valorización.

En contraste, un 38% sugiere proyectos de uso mixto que integren espacios residenciales, comerciales y de ocio, con el objetivo de reducir la necesidad de desplazamientos largos y promover una mayor sostenibilidad y eficiencia en el uso del espacio urbano.

Solo un 14% señala la necesidad de mayor inversión privada en la mejora del espacio público, con el fin de fortalecer la infraestructura en el entorno de los desarrollos inmobiliarios.

En este contexto, GRI Institute realizó encuestas durante el foro GRI Residential & Hospitality Colombia 2026 para comprender, desde la perspectiva de especialistas que operan en los sectores, los principales factores que están orientando este movimiento, incluyendo los formatos más atractivos para la inversión, las barreras para la expansión de los proyectos, los elementos clave para viabilizar vivienda a gran escala, así como los desafíos para superar los problemas de movilidad.

A continuación, conoce los resultados de las encuestas.

El potencial de alquileres de corto plazo en Colombia

Entre los distintos formatos dentro de las clases de activos de hospitality y living, el 44% de los ejecutivos proyecta que los alquileres de corto plazo (short-term rentals) presentarán el mayor crecimiento en rentabilidad en los próximos años en Colombia.Por su parte, un 36% menciona los hoteles boutique y los proyectos de bienestar (wellness) en destinos no tradicionales, lo que sugiere la diversificación del mercado como un diferencial estratégico; mientras que un 14% señala las residencias para estudiantes o los modelos de coliving orientados a nómadas digitales.

Estabilidad regulatoria como factor clave para el desarrollo inmobiliario

Para consolidarse como una plataforma líder en desarrollo inmobiliario, Colombia aún debe enfrentar algunos desafíos. La gran mayoría de los encuestados (67%) considera que el principal obstáculo radica en alcanzar estabilidad en el marco regulatorio y mayor seguridad jurídica para el capital extranjero.Un 15% destaca la necesidad de incentivos fiscales claros para proyectos de renovación urbana y vivienda social, mientras que un 12% manifiesta preocupación por la reducción de las tasas de interés hipotecarias como mecanismo para reactivar la demanda interna.

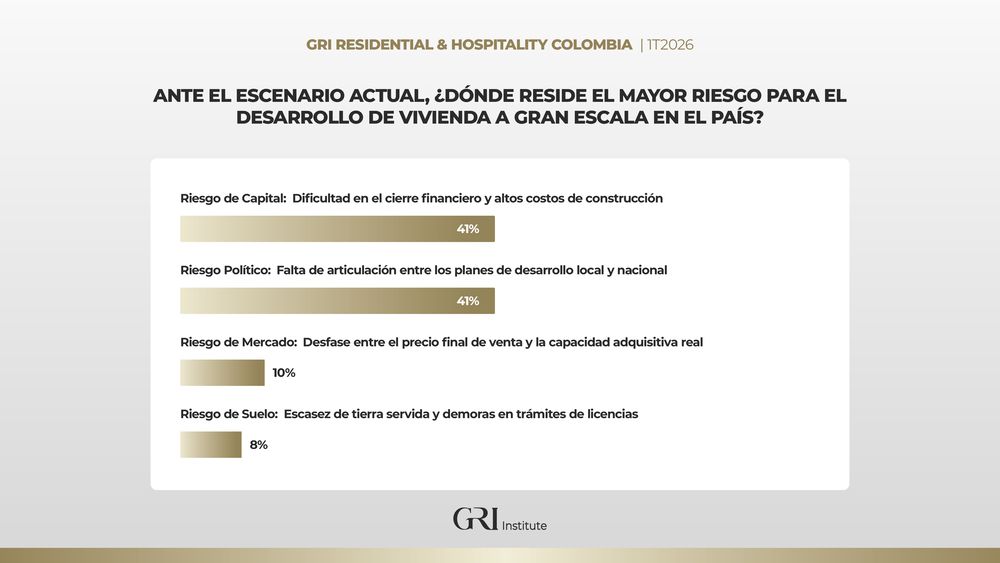

Desafíos políticos y de capital para viabilizar vivienda a gran escala

En cuanto a los riesgos asociados al desarrollo de vivienda a gran escala, tanto el riesgo de capital como el riesgo político concentraron el 41% de las respuestas.Las dificultades en el cierre financiero, los altos costos de construcción y la falta de articulación entre los planes de desarrollo a nivel local y nacional configuran un entorno desafiante para que inversionistas y desarrolladores puedan viabilizar proyectos habitacionales.

El diferencial de las branded residences

Los segmentos de living premium y branded residences se diferencian de la oferta residencial tradicional y se consolidan como una tendencia dentro del mercado inmobiliario de lujo en el país. Según el 39% de los ejecutivos, su principal motor de valor radica en la oferta de servicios y amenities con estándar hotelero.Por otro lado, un 32% percibe mayor valor en la asociación con marcas globales de lifestyle y lujo, al garantizar estándares internacionales de calidad; mientras que un 18% destaca la ubicación estratégica en “clusters” consolidados de alta valorización.

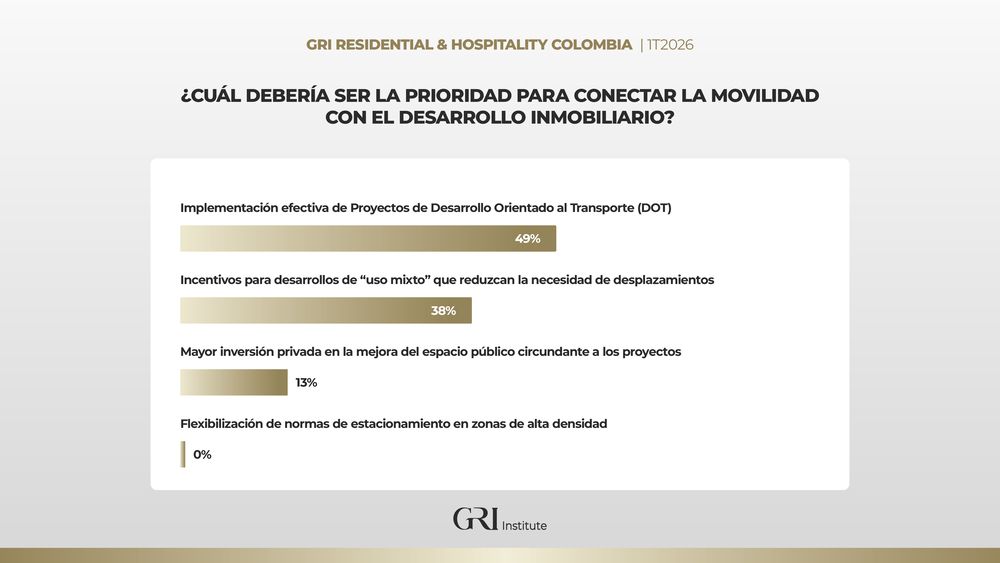

El papel de la movilidad en la eficiencia de los proyectos

En la evaluación sobre las prioridades en la conexión entre movilidad y desarrollo inmobiliario, el 49% destaca la implementación efectiva de proyectos de Desarrollo Orientado al Transporte (DOT).En contraste, un 38% sugiere proyectos de uso mixto que integren espacios residenciales, comerciales y de ocio, con el objetivo de reducir la necesidad de desplazamientos largos y promover una mayor sostenibilidad y eficiencia en el uso del espacio urbano.

Solo un 14% señala la necesidad de mayor inversión privada en la mejora del espacio público, con el fin de fortalecer la infraestructura en el entorno de los desarrollos inmobiliarios.